Банки: отчетность по РСБУ. Что сейчас интересно?

Только что отчитались банки, все графики прикладываю, давайте кратко разберемся с отчетами!

В своем портфеле и стратегиях делаю ряд изменений:

- Продаю ВТБ, который сейчас гонят под дивиденд и покупаю сбер с совкомбанком.

Давайте посмотрим отчеты:

1)ВТБ:

Заработали 22,8 млрд по РСБУ в декабре: результат чуть хуже ожиданий, но в гайденс худо бедно по МСФО попадут (за счет дорисовки прибыли с дочек).

Пугает другое: достаточность капитала упала при будущих ужесточениях нормативов от ЦБ.

Норматив Н.1.0 9,37% (было 9,5% в прошлом месяце и 9,8% в октябре)

Таким образом, риск объявления 25% от ЧП выплаты растет. Напомню.

Сейчас у втб 3 сценария:

А)Платят 50% прибыли или 16,5 руб - это 21% дд

Б) Платят около 35% прибыли или 11 руб (13% дд) - это заложено в бюджет, т.е базовый сценарий

В)Худший сценарий 10,4% дд при 25% ЧП

Таким образом, 82 руб - это хорошая точка выхода.

2)Почему при таких вводных интереснее Совкомбанк?

По РСБУ заработали 13,5 млрд руб, в декабре прошлого года было 4,8 млрд.

Наконец маржа разжалась и рынок это замечает: акции стояли на дне (а втб запампили).

Банк стоит 0,77 капитала и потенциально может давать 30% ROE, что сильно переоценит акцию.

3)Почему Сбер - топ?

По 304 рубля сбер стоит 0,85 капитала и дает 12,3% доходности к апрелю, после отсечения будет вырисовываться 14% дд за 2026г при том, что ЦБ скорее в эту сторону и снизит ставку (причем в случае реализации консервативного сценария).

Поэтому, дисконт в 15% к капиталу + 22% ROE + дивиденд = более безопасный, чем совкомбанк рост, хоть и потенциал ограничен.

Т-банк в этом плане также нравится.

Что ещё интересно по РСБУ?

-МТС банк в декабре сделала 2,4 млрд почти (в прошлых месяцах 1,5 и 1,2 млрд). Тоже молодцы + переоценку ОФЗ можно ждать к концу года имхо. Немного держу.

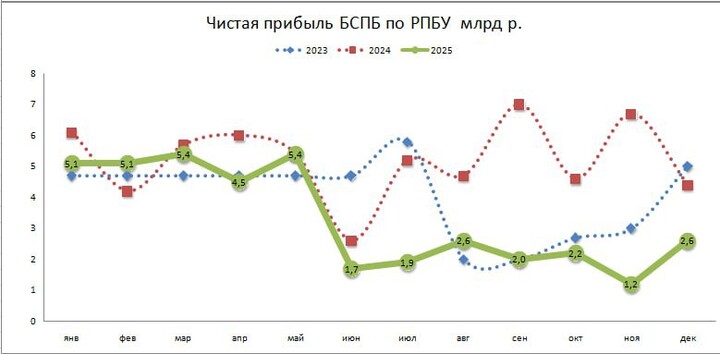

-СПБ банк, который щас неинтересен: 2,6 млрд (в 2023г и 2024г было ~4 млрд). Банк все также неинтересен по 300 при гайденсе в чистой прибыли как в прошлых годах. 270-280 руб - да, буду начинать набирать.

Итоги:

Как видим, банки все еще прилично себя чувствуют. ВТБ забирает на себя всю прелесть кредитных рисков. Совкомбанк примерно с такой же проблемой просто обгоняет рынок по разжатию маржи (похожая ситуация с МТС-банком)

Банк Санкт-Петербург страдает от снижения ставки и отчислений в резервы, а сбер остается топом как и всегда, просто в моменте сильно давит навес от обмена замороженных активов у брокеров (потенциально или физически, пока непонятно, но давит).

Вы можете подписаться, чтобы быть в курсе всех новостей и идей, а я продолжу радовать вас аналитикой 🤝

Кстати, больше идей и статей в профиле! 🥸

Спасибо 🙏

#SBER

#SBER  #VTBR

#VTBR  #BSPB

#BSPB  #SVCB

#SVCB  #MBNK

#MBNK

MAX

MAX

RumyantsevAS

4 二月 17:43