Лента: план — удвоиться, дивиденды не в приоритете

Лента

#LENT

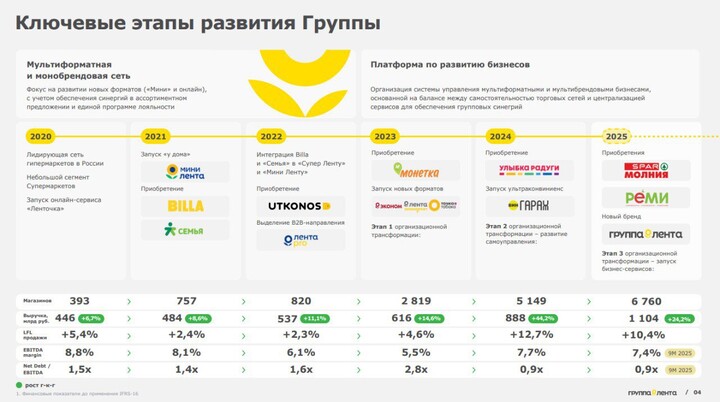

#LENT опубликовала операционные результаты за 4 квартал и 2025 год. По отчёту это уже уже совсем не «сеть гипермаркетов», а мультиформатная платформа федерального масштаба.

• IV квартал 2025:

— Розничная выручка: 319,8 млрд руб. (+22,4% г/г)

— LFL-продажи: +8,0% (чек +7,9%, трафик +0,1%). Это рост продаж в сопоставимых магазинах, то есть без учёта новых открытий и закрытий. Тут мы видим, что «как» растёт существующая сеть, т.е. в очищенном виде от роста за счёт экспансии. Почти весь рост дал средний чек (+7,9%), а не увеличение трафика (+0,1%). То есть покупатели тратят больше (инфляция сыграла на руку), но новых покупателей стало не сильно больше.

— Магазинов: 6 760 (+31% г/г) и Торговая площадь: 3,04 млн кв. м (+16,6%) — а вот это рост за счёт экспансии.

Итоги 2025 года

— Выручка: 1 103,7 млрд руб. (+24,2% г/г)

— LFL за год: +10,4%

По словам Сорокина в интервью Forbes, 1 трлн компания сделала уже в начале декабря, по году — более 1,1 трлн.

Сегодня это: 270 гипермаркетов, 3 928 магазинов у дома («Монетка»), 373 супермаркета, 1 985 дрогери («Улыбка радуги» — т.е. тоже магазина «у дома», но с бытовой химией и косметикой). Т.е. учитывая последние преобритения и рост можно точно сказать что это уже не форматная история, а диверсифицированная розничная группа.

Можно выделить три момента:

1. Малые форматы — главный драйвер.

«Монетка» активно масштабируется, супермаркеты показывают высокий LFL, дрогери растёт быстрее рынка. Гипермаркеты остаются базой, но рост даёт именно экспансия в малых форматах.

2. Фокус на эффективности

Из того же интервью можно почерпнуть. что менеджмент много говорит не про «рост любой ценой», а про: контроль потерь (в гиперах около 1,3%), плотность продаж, культуру CI (постоянные улучшения), цель по EBITDA margin 8% к 2028 году. Со стороны такое слушать (и видеть в отчётах) конечно приятно. Это правильный вектор: масштаб без маржи не создаёт стоимости.

3. Онлайн — уже не второстепенный канал

Доля онлайн около 7% выручки, но структура меняется в пользу собственных сервисов. Это повышает управляемость бизнеса.

• Финансы и дивиденды

Долговая нагрузка комфортная: Net Debt / EBITDA около 0,9х.

Стратегия до 2028 года предполагает:

— удержание долга в диапазоне 1,0–1,5х

— CapEx не выше 5,5% выручки

Т.е. дивиденды возможны, но это редкая опция, а не регулярная политика — выплаты зависят от уровня долга и FCF. Пока акцент на реинвестировании и росте вряд ли мы увидим дивы.

• Что смущает?

— Рост SG&A (Selling, General & Administrative expenses) — это коммерческие и административные расходы. Рост с 15,1% до 16,7% от выручки. Давление даёт персонал (+0,65%) и аренда (+0,53%).

— Большой объём M&A — интеграция десятка сетей (Billa, «Монетка», «Улыбка радуги», «Реми», OBI) — это всегда операционный риск. Ошибки в управлении могут быстро «съесть» синергию и прижать маржу.

— Мультиформатность — гиперы, суперы, магазины у дома, дрогери, DIY, онлайн. Это усложняет управление и повышает требования к системе контроля.

Пока менеджмент демонстрирует, что хорошо умеет держать баланс между ростом и эффективностью.

• Что в итоге?

В целом, Лента — это понятная история масштабирования в российском ритейле: сильный менеджмент, агрессивная, но структурированная экспансия и чёткая цель — 2,2 трлн выручки к 2028 году

Если компании удастся сохранить маржинальность, удержать SG&A под контролем и не разогнать долг выше комфортных уровней, то при текущих темпах роста бизнес способен удвоиться к 2028 году (инфляция в помощь) — а вместе с ним и капитализация.

В моём личном портфеле её нет — причина простая: нет дивидендной истории, а для меня это важный критерий.

При этом тактически Лента появляется в стратегии [&Рынок РФ](https://www.tbank.ru/invest/strategies/3bc1a610-8ac0-4f29-ac2a-0be1b9baf335) , когда рынок даёт дисконт.

—

Не является индивидуальной инвестиционной рекомендацией