MAX

MAX

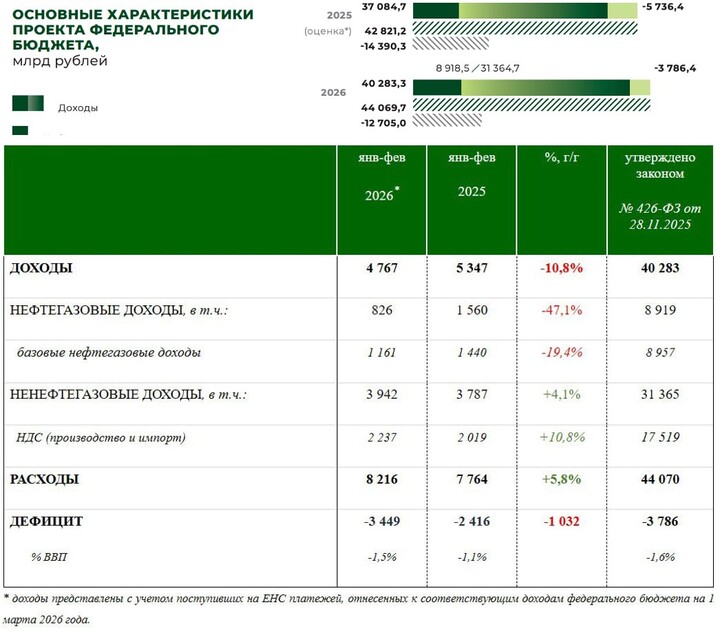

Но есть нюанс, такой дефицит получен всего за 2 месяца 2026 года 😁

#SU26248RMFS3 #USD000UTSTOM

На прошлой неделе Аренадата опубликовала предварительные операционные результаты за 2025 год. Компания не раскрыла конкретные цифры, однако подчеркнула, что ей удалось выполнить первоначальный гайденс, объявленный на Дне инвестора в апреле: выручка выросла на 40% год к году.

Компания планирует раскрыть полную финансовую отчетность 26 марта.

При этом по результатам второго квартала компания пересматривала свой гайденс в сторону понижения и прогнозировала рост выручки в диапазоне 20—30% год к году.

Это предполагает, что рост в четвертом квартале мог превысить 160% год к году. Такая сильная динамика объясняется эффектом низкой базы, так как в 2025-м большая часть продаж пришлась на конец года, тогда как в 2024-м эффект сезонности был более планомерно распределен между кварталами.

Сыграло роль также масштабирование бизнеса:

Результаты Аренадаты оказались намного сильнее динамики других публичных ПО-провайдеров, которые уже раскрыли свои операционные показатели

Марьяна Лазаричева, глава аналитики по рынку акций:

«Такая сильная динамика превзошла наш прогноз и ожидания консенсуса. Она должна отразиться на показателях EBITDAC и NIC. В связи с этим мы начинаем пересмотр целевой цены акций Аренадаты».

Хотя сегмент ПО-провайдеров остается под давлением из-за все еще сложных макроэкономических условий, мы позитивно смотрим на операционные показатели Аренадаты. Акции эмитента кажутся нам наиболее интересными. Они предполагают хороший потенциал для роста на горизонте года.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Invest_Palych

Invest_Palych

T-Investments

T-Investments

Индийские нефтепереработчики закупили около 30 млн баррелей российского сырья после того, как США «дали добро» на торговлю с РФ. Дели импортировал сорта Urals, ESPO и Varandey, сообщает Bloomberg со ссылкой на источники.

baykov

16 二月 18:50