💻 Яндекс – Как новый прогноз повлиял на привлекательность акций?

📌 Яндекс опубликовал отчёт за 2025 год и представил свой прогноз на 2026 год. Сделал наглядные графики и рассчитал справедливую цену акций, делюсь результатами.

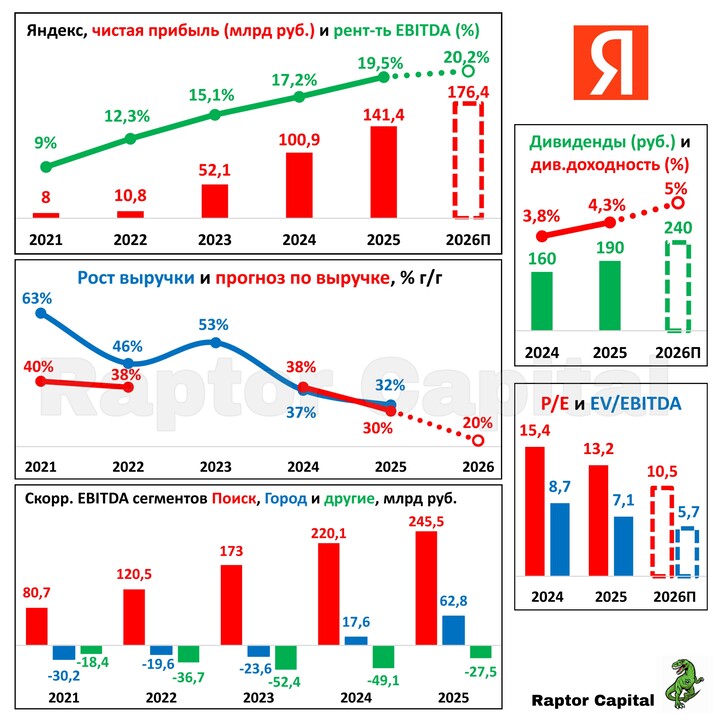

1️⃣ РЕЗУЛЬТАТЫ ЗА 2025 г.:

• Выручка выросла на 32% до 1,4 трлн рублей, прогноз по росту на 30% выполнен. Чистая прибыль выросла на 40% до 141,4 млрд рублей – рост быстрее выручки благодаря растущей пятый год подряд рентабельности.

• Смотрим на распределение скорр. EBITDA по сегментам (нижний график). «Поиск» стабильно растёт и формирует наибольшую часть прибыли. «Город» (такси, каршеринг, кикшеринг, доставка и т.д.) уже второй год как не убыточный и тоже начал расти в скорр. EBITDA. На остальную часть экосистемы приходится всего 17% выручки и в сумме эти бизнесы по-прежнему убыточны, но уже третий год подряд убыток сокращается, и через 1-2 года эти сегменты могут выйти в прибыль.

• Долговая нагрузка немного снизилась, теперь чистый долг/EBITDA = 0,2x (год назад 0,4x).

2️⃣ ПРОГНОЗ НА 2026 г.:

• Для начала статистика прогнозов менеджмента: за последние 5 лет Яндекс трижды перевыполнял свой прогноз, один раз не давал прогноз из-за реструктуризации и один раз не выполнил прогноз, показав рост на 37% вместо 38%. Сделал наглядный график посередине.

• На 2026 год дали прогноз по росту выручки на 20%+ до 1,7 трлн рублей – самый низкий прогноз от компании за последние 5 лет. Также озвучили цель по росту скорр. EBITDA на 24,6% до 350 млрд рублей, что подразумевает рост рентабельности по EBITDA с 19,5% до 20,2%.

• В целом, Яндекс выполняет свои прогнозы более менее точно, поэтому в 2026 году компания должна вырасти в прибыли и увеличить рентабельность, но темпы роста будут заметно ниже предыдущих пяти лет.

3️⃣ ДИВИДЕНДЫ:

• За 2025 год рекомендовали второй дивиденд в размере 110 рублей на акцию (див. доходность 2,3%, выплатить должны в марте-апреле), до этого выплатили 80 рублей на акцию за 1 полугодие 2025 года.

• По моим расчётам при выполнении прогноза дивиденд за 2026 год может составить около 240 рублей на акцию (див. доходность 5%). Ориентировочно это выплата 110 рублей на акцию в сентябре 2026 года и 130 рублей в апреле 2027 года.

4️⃣ ОЦЕНКА РЫНКОМ:

• Исходя из прогноза по увеличению рентабельности можно получить ожидаемую чистую прибыль за 2026 год в размере 176,4 млрд рублей. Это даёт оценку на 2026 год P/E = 10,5x и EV/EBITDA = 5,7x.

• Исторически рынок оценивает Яндекс как растущую IT-компанию, поэтому можно взять среднюю справедливую оценку P/E = 12,5x, для 2026 года это 5650 рублей (+16% от текущей цены).

✏️ ВЫВОДЫ:

• Пока утверждать рано, но похоже, что Яндекс в 2026 году ждёт снижение темпов роста, о чём говорят новый прогноз компании и увеличение дивидендов. И всё же даже при таком раскладе Яндекс остаётся отличным растущим бизнесом, а в течение 1-2 лет можем увидеть выход некоторых убыточных сегментов в прибыль. К тому же, свой прогноз компания часто повышает в квартальных отчётах.

• Считаю, что акции Яндекса по-прежнему выглядят привлекательно как для долгосрочного портфеля, так и с прицелом на 2026 год с учётом справедливой цены. Разумеется, при условии отсутствия неприятных сюрпризов в отчётах и доп. налогов. Продолжаю держать акции Яндекса в своём портфеле, докупать пока не планирую.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

#YDEX

#YDEX

MAX

MAX

Polo_ZV

18 二月 18:53