MAX

MAX

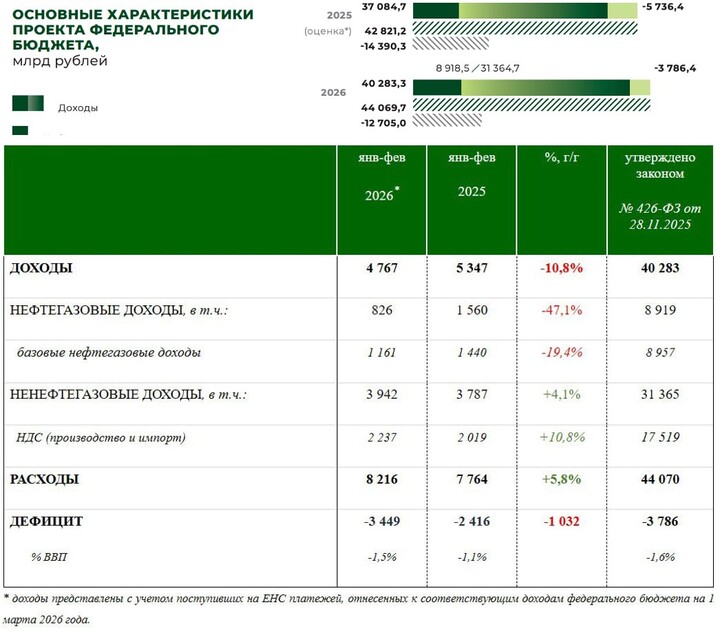

Но есть нюанс, такой дефицит получен всего за 2 месяца 2026 года 😁

#SU26248RMFS3 #USD000UTSTOM

ООО «Р-Вижн» российский разработчик систем кибербезопасности. Компания с 2011 года создает технологии, которые помогают организациям эффективно противостоять актуальным киберугрозам и обеспечивать надежное управление информационной безопасностью.

Технологии R‑Vision применяются в государственных учреждениях, финансовой сфере, телекоммуникациях, а также в нефтегазовой, энергетической и металлургической отраслях промышленности в России и странах СНГ.

Параметры выпуска Р-Вижн-001P-03:

• Рейтинг: A+ (Стабильный) от Эксперт РА от 30.09.2025 года

• Номинал: 1000Р

• Объем двух выпусков: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 12 марта 2026

• Дата размещения: 17 марта 2026

Финансовые результаты РСБУ по итогам 2024 года:

• Выручка: 2,5 млрд руб. (+16,2% г/г)

• Чистая прибыль: 770,0 млн руб. (-13,6% г/г)

• Долгосрочные обязательства: 177,4 млн руб.

• Краткосрочные обязательства: 216,0 млн руб. (-17,2% г/г)

• Чистый Долг/EBITDA: 0,1

Эмитент демонстрирует консервативный подход к заимствованиям — почти полное отсутствие долга выделяет его в положительную сторону даже внутри рейтинговой группы, добавляя аргументов в пользу надежности.

Обзор новых размещений: Брусника 2Р-06 | Балтлизинг БО-П22 | Селектел 1Р-07R | Система 2Р-12 | Вис Финанс БО-П11 | Илон-1Р-01 | МГКЛ 1PS-02 | ЭкоНива 1P-01 | Сэтл Групп 2Р-07 | Арлифт-1Р-01 | Борец 1Р-05

В обращении находятся 2 выпуска биржевых бондов компании общим объемом 582 млн рублей:

• Р-Вижн 001P-02 ![]() #RU000A10B7W1 Доходность к колл-опциону: 16,14%. Купон: 24,50%. Текущая купонная доходность: 20,91% на 12 месяцев, ежемесячно.

#RU000A10B7W1 Доходность к колл-опциону: 16,14%. Купон: 24,50%. Текущая купонная доходность: 20,91% на 12 месяцев, ежемесячно.

Что готов предложить нам рынок долга:

• Селектел 001Р-07R ![]() #RU000A10EEZ9 (15,78%) А+ на 2 года 11 месяцев

#RU000A10EEZ9 (15,78%) А+ на 2 года 11 месяцев

• Вис Финанс БО-П11 ![]() #RU000A10EES4 (18,18%) А+ на 2 года 11 месяцев

#RU000A10EES4 (18,18%) А+ на 2 года 11 месяцев

• Селигдар 001Р-10 ![]() #RU000A10EC22 (18,04%) А+ на 2 года 10 месяцев, имеется амортизация

#RU000A10EC22 (18,04%) А+ на 2 года 10 месяцев, имеется амортизация

• Инарктика 002Р-04 ![]() #RU000A10DHX9 (15,48%) А+ на 2 года 7 месяцев

#RU000A10DHX9 (15,48%) А+ на 2 года 7 месяцев

• А101 БО-001P-02 ![]() #RU000A10DZU7 (17,26%) А+ на 1 год 9 месяцев

#RU000A10DZU7 (17,26%) А+ на 1 год 9 месяцев

• Хэндерсон 001P-01 ![]() #RU000A10BQC8 (16,00%) А+ на 1 год 2 месяца

#RU000A10BQC8 (16,00%) А+ на 1 год 2 месяца

Что по итогу: Параметры нового размещения выглядят конкурентоспособно на фоне прямых аналогов, предлагая инвестиционную идею как для краткосрочной стратегии, так и для удержания до погашения.

Думаю, тут повторится история с выпуском «Селектела» (07R): спрос будет высокий, и финальный купон могут сильно урезать. Но до 15% доходность вряд ли опустится — как раз из-за отсутствия отчетности инвесторы попросят небольшую «премию за риск».

Для большей доходности в качестве альтернативы можно рассмотреть новый выпуск от "ЭкоНивы". Эмитент, как по совпадению, выходит с тем же рейтингом надежности и сроком до погашения. Стартовый купон — до 18%.

Но без подвоха не обошлось. У "ЭкоНивы" довольно высокий уровень долга: показатель "Долг/EBITDA" превысил 3,0x, а это уже зона внимания для тех, кто следит за финансовой устойчивостью. Так что получается развилка: либо довольствоваться меньшей доходностью у низкодолгового эмитента, либо идти в "ЭкоНиву" за премией, но с осознанием долговой нагрузки». Спекулятивный интерес для меня появится только при итоговом купоне не ниже 17,5%. Благодарю за прочтение и поддержку постов.

Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Invest_Palych

Invest_Palych

T-Investments

T-Investments

Индийские нефтепереработчики закупили около 30 млн баррелей российского сырья после того, как США «дали добро» на торговлю с РФ. Дели импортировал сорта Urals, ESPO и Varandey, сообщает Bloomberg со ссылкой на источники.