⚒️ Есть ли что-то хорошее в отчёте ММК за 2025й год?

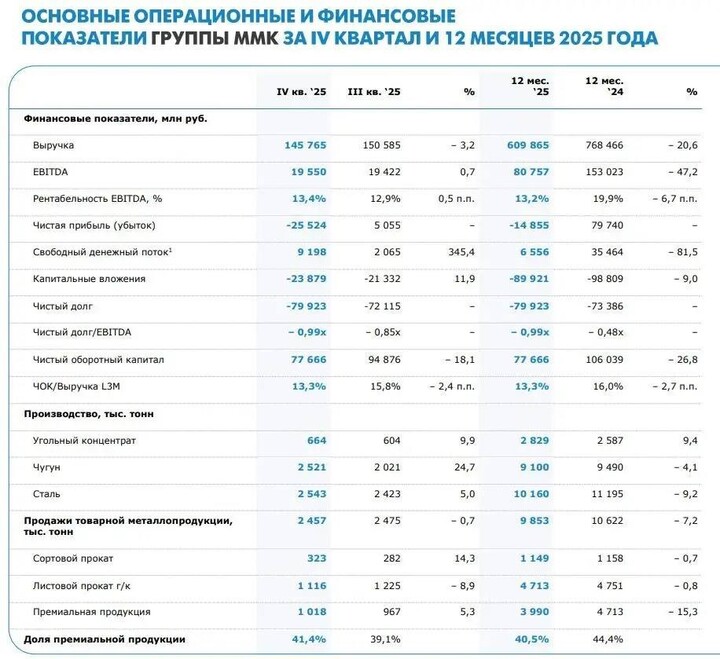

▫️Капитализация: 337 млрд ₽ / 30,2₽ за акцию

▫️Выручка: 609,9 млрд ₽ (-20,6% г/г)

▫️EBITDA: 80,8 млрд ₽ (-47,2% г/г)

▫️Убыток: 14,9 млрд ₽

▫️Скор. прибыль: 20,1 млрд ₽ (-73,7% г/г)

▫️Скор. P/E TTM: 17

▫️P/B: 0,5

✅ Отчет слабый, но немного лучше ожиданий. Огромный убыток - это результат обесценения активов и отрицательных курсовых разниц. Без этих эффектов прибыль за 2025й год больше 20 млрд р. Скор. прибыль отдельно за 4кв2025 года составила 4,6 млрд р (-64,1% г/г).

✅ Долга нет. Чистая денежная позиция увеличилась до 79,9 млрд р. FCF остался положительным и составил 6,6 млрд р. Запас прочности есть и даже еще более сложные обстоятельства компания пережить может.

👆 Однако, нужно учитывать, что FCF оказался положительным во многом благодаря уменьшению запасов на 12,7 млрд р и росту кредиторки на 7,6 млрд р. В 2026м году вполне возможна обратная ситуация и денежная позиция может резко стать меньше на десятки млрд р.

❌ Сама компания дает осторожные прогноз на 2026й год и не ждет восстановления как минимум в 1кв2026. Более того, мы уже видим по ценам на сталь и курсу рубля, что всё 1п2026 будет тоже слабым.

❌ Казалось бы, что хуже некуда, но обострение на Ближнем Востоке стало сюрпризом. Рост ставок на фрахт приводит к замедлению активности на рынке, российские экспортеры чугуна уже постепенно начинают снижать цены.

Вывод:

На операционном уровне у компании всё более-менее, но финансовые результаты слабые и перспектива восстановления отдаляется (рынок, кстати, это еще не осознал, судя по котировкам акций компании). Существенные дивиденды здесь уже стоит ждать не раньше 2027 года.

Акции прилично выросли с октября 2025 года и сейчас уже оценены вполне справедливо, учитывая ситуацию (дисконта нет). Идеи здесь сейчас не вижу, особенно если ситуация вокруг Ирана затянется.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ММК

#MAGN #MAGN

#MAGN #MAGN

MAX

MAX