Какая справедливая цена акций Полюса?

Сегодня за 2025 год отчитался Полюс, я обновил свою финансовую модель и делюсь с вами обновленными прогнозами по компании.

➡️ Скор. прибыль 2025 = 274,8 млрд руб. (2024 = 331,3 млрд руб.)

В отчете мы видим прибыль 314,2 млрд руб., при этом ее увеличили разовые факторы: на переоценке финансовых инструментов заработали +15,4 млрд руб. и еще +46,6 млрд руб. — переоценка валютного долга компании. На эти статьи и налоговую переплату я корректирую прибыль.

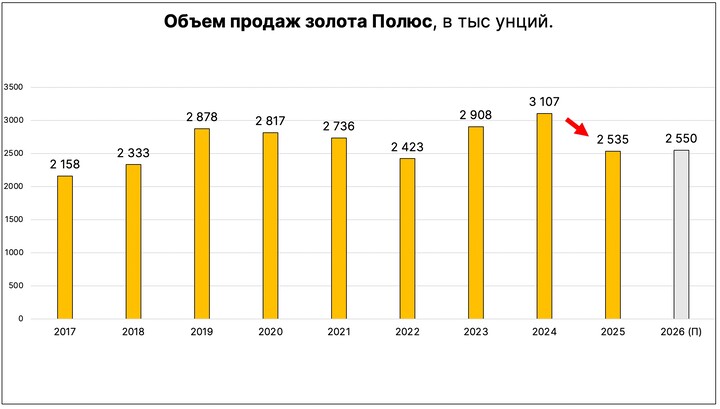

Год к году прибыль Полюса снизилась за счет снижения объема продаж (с 3 107 тыс. унций до 2 535 тыс. унций).

❗️Прогнозы на 2026 год

#PLZL

#PLZL

Полюс прогнозирует производство 2 500 – 2 600 тыс. унций в 2026 году (в 2027, кстати, тоже). Капитальные затраты будут на уровне 2,2-2,5 млрд долларов.

Я закладываю в модель Полюса цену на золото 4 000 $ и курс доллара 90.

📈 Потенциальная прибыль 2026 = 364,8 млрд руб.

💸 Дивиденды

Полюс уже выплатил дивиденды за 6 и 9 месяцев 2025 года, они составили 106,85 руб. на 1 акцию (70,85 + 36), доходность 4,45%.

Полюс следует своей дивидендной политике и платит 30% от EBITDA, итоговый дивиденд за 4 кв. прогнозирую на уровне 56,79 руб. на 1 акцию, доходность 2,37%.

За 2026 год жду около 200 руб. дивиденда на акцию, или 8,5% доходности.

📊 Справедливая цена акций Полюса

Полюс оценивается в 8,3 P/E 2025 года (считаю сразу за вычетом казначейского пакета, так как на него не платят дивиденды) и 6,2 P/E 2026 года.

Потенциальная оценка 2026 дешевле исторической (7,5-8 P/E), справедливая цена акций Полюса по 7,5 P/E = 2 882 рубля.

При этом, насколько устойчивы текущие цены на золото и не пик ли цикла мы наблюдаем — большой вопрос. Акций Полюса у меня нет, потому что на российском рынке есть большое кол-во компаний с потенциалом выше.

Друзья, вы снова читаете обзор отчета компании в день публикации, не скупитесь на лайки :) мне будет приятно. И подпишитесь на канал, если еще не подписаны! 🤝

MAX

MAX