🌍Неделя больших решений: мировые ЦБ против инфляции

Прошедшая неделя стала определяющей для политики ЦБ многих стран.

Банки пытаются нащупать баланс между охлаждением инфляции и поддержкой экономического роста.

▫️ Еврозона ( 2.15% без изменений , инфляция 1,9% )

ЕЦБ сохранил выжидательную позицию. Экономика ЕС демонстрирует слабые темпы роста, балансируя на грани стагнации, однако сфера услуг все еще генерирует инфляционное давление. Регулятор оставил ставку без изменений, сигнализируя, что первое снижение возможно только при устойчивом замедлении роста зарплат в союзе.

▫️Великобритания ( 3.75% без изменений , инфляция 3,0% )

Британский регулятор столкнулся с самой сложной дилеммой: инфляция в королевстве снижается медленнее, чем в США или Европе, при этом рынок труда остается перегретым. Ставка сохранена на высоком уровне третий раз подряд. Рынки ожидают смягчения не раньше лета, так как Банк Англии опасается второй волны роста цен на энергоносители.

▫️ США ( 4,50-4,75% без изменений , инфляция 2,4% )

ФРС подтвердил переход к фазе осторожного смягчения. Несмотря на устойчивость американской экономики и сильный рынок труда, базовая инфляция в США приблизилась к целевым 2%. Джером Пауэлл намекнул, что цикл снижения ставок продолжится, если данные по занятости не преподнесут ястребиных сюрпризов.

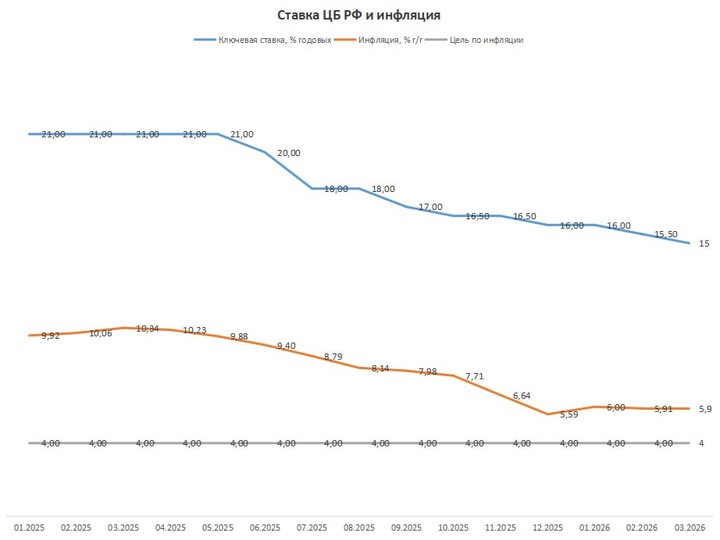

▫️ Россия ( 15% снижение с 15,5% , инфляция 5,9% )

В центре нашего внимания, конечно, решение нашего ЦБ.

▪️По прогнозу годовая инфляция снизится до 4,5–5,5% в 2026 году.

▪️Рост цен существенно замедлился после исчерпания влияния разовых факторов начала года.

▪️Замедление роста экономической активности в начале 2026 года, охлаждение потребительского спроса.

▪️Напряженность на рынке труда постепенно снижается.

▪️Проинфляционные риски преобладают над дезинфляционными.

▪️Ситуация на Ближнем Востоке существенно влияет на конъюнктуру мировых рынков. Итоговый эффект для России будет зависеть от продолжительности и масштаба этих геополитических событий.

🗣 Эльвира Набиуллина :

Динамика инфляции и инфляционных ожиданий, охлаждение внутреннего спроса позволили нам сегодня принять решение о снижении ключевой ставки. Но в то же время значительно выросла неопределенность, связанная с внешними условиями и будущими параметрами бюджета.

В общем-то у нас ничего нового. Пока step-by-step ставка продолжает ползти вниз. Перспективы последующего снижения есть.

Этому способствует и инфляция и замедление экономики, и охлаждение рынка труда.

В моем понимании эти шаги вниз слабо помогают компаниям. То есть прямой связи роста акций из-за комментариев и решения ЦБ не будет.

А вот длинным выпускам облигаций это , конечно, помогает.

Всем удачи 😇

MAX

MAX

PetrGudyma

PetrGudyma

Kot.Finance

Kot.Finance

ProDividends

ProDividends

Pavel_Akulov

Pavel_Akulov