MAX

MAX

Любимый вопрос у большинства теперь это – “а как они переживут ставку в 21%?”. В случае страховых компаний все отлично. На этой неделе рейтинговое агентство НКР повысило прогноз по рынку страхования на 2025 год до 3.2 трлн рублей (+18.5% г/г), в 2024 году ожидает 2.7 трлн. Отличные темпы роста, а RENI, как известно, один из лидеров рынка.

Давно держим позицию, писали про компанию.

И рекомендовали не зря. Почти весь год

До сих пор видим хороший долгосрочный потенциал по ряду причин.

1. Во-первых, ждём эффекта от интеграции “Райффайзен Жизнь” и “ВСК - Линия жизни”;

2. Во-вторых, рынок страхования в целом развивается и растет хорошими темпами последнее время. Особенно сегменты ИСЖ / НСЖ, ДМС и автострахование.

3. В-третьих, будет положительный эффект от переоценки инвестиционного портфеля после начала цикла снижения ставки.

❌ Последний отчет был так себе. В 1п 2024 инвестиционные доходы ополовинились, ухудшив итоговый результат по чистой прибыли (ЧП 3,9 млрд рублей против 7 млрд годом ранее).

Это связано с переоценкой финансовых инструментов (акций и облигаций, но в основном облигаций, оцениваемых по справедливой стоимости).

➡️ Условно, закупили ОФЗ по 90-95% от номинала, а они упали до 60-70% – этот убыток необходимо отразить в отчетности, даже если облигации не продавали и будут держать их до погашения. То есть убыток бумажный.

Нужно понимать, что со снижением ставки ЦБ пойдет обратный процесс.

Так что в 2025-2026 году увидим очень хорошую динамику по инвест. портфелю (тем более имеем дело с эффектом низкой базы).

📊 По мультипликаторам всё ещё дёшево. FWD P/E примерно 5-6х (пока трудно спрогнозировать из-за агрессивного повышения ставки со стороны ЦБ). Более справедливое значение – 7-8х P/E. $RENI ещё и предлагает форвардную див. доходность в районе 8%. Долгосрочный потенциал – 15-20% в год + дивиденды.

149

要留下评论,你需要 登记

类似的帖子

8 小时 后退

作者:

tradingsharks

tradingsharks

tradingsharks

#TRNFP ВОЗОБНОВЛЕНИЕ ТРАНЗИТА НЕФТИ ЧЕРЕЗ "ДРУЖБУ" ПРИРАВНИВАЕТСЯ К ОТМЕНЕ САНКЦИЙ В ОТНОШЕНИИ РОССИИ, ЗАЯВИЛ ЗЕЛЕНСКИЙ

...

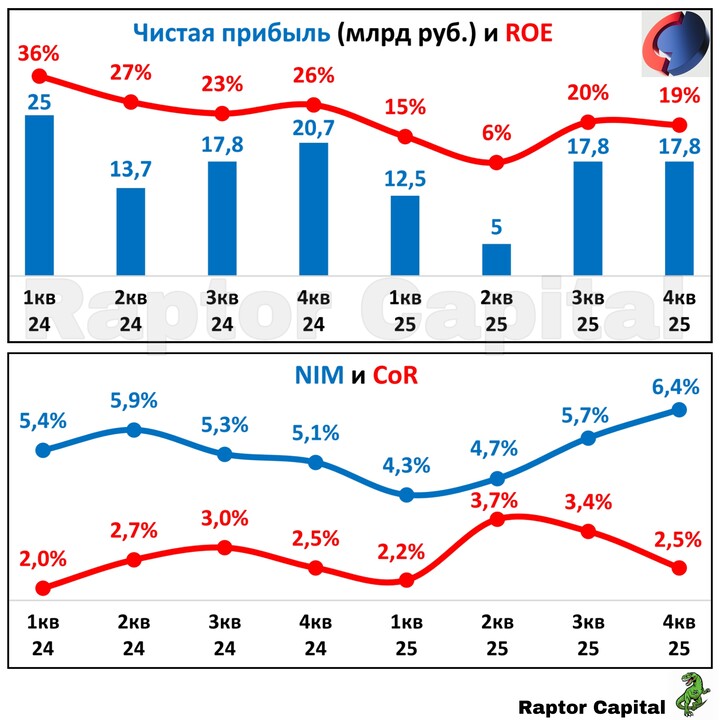

📌 Сегодня предлагаю взглянуть на отчёт Совкомбанка за 2025 год, оценить влияние ключевой ставки и перспективы акций.

📊 ОТЧЁТ ЗА 2025 г.:

...

LuckyMariia

2 十一月 2024 12:28