MAX

MAX

📌 Сегодня предлагаю заглянуть в отчёт газового гиганта за 2024 год, порассуждать о перспективе выплаты дивидендов и выяснить, есть ли сейчас идея в акциях Газпрома.

📈 СИЛЬНЫЕ СТОРОНЫ:

• Выручка за 2024 год выросла на 25% год к году и составила 10,7 трлн рублей. EBITDA показала рост на 76% до 3,1 трлн рублей. Большой вклад внесли девальвация рубля и увеличение поставок газа в Китай.

• Чистая прибыль составила 1,2 трлн рублей против чистого убытка в 2023 году в размере 0,6 трлн рублей. Дивидендной базой является скорректированная чистая прибыль, она составила около 1,4 трлн рублей.

• Капитальные затраты сократили на 3% до 2,3 трлн рублей, но полагаю, что после смягчения денежно-кредитной политики CAPEX вновь начнут наращивать.

❗ РИСКИ:

• Свободный денежный поток остаётся отрицательным второй год подряд, в 2024 году убыток по FCF составил –0,4 трлн рублей. Конечно, всё зависит от методики расчёта, но даже при лучшем раскладе FCF в несколько раз ниже процентных расходов.

• Чистый долг компании вырос на 13,2% до 5,7 трлн рублей, а процентные расходы увеличились на 63% до 0,8 трлн рублей. Благодаря росту EBITDA показатель скорр. чистый долг/EBITDA снизился с 2,8x до 1,8x – долговая нагрузка уже ниже, но по-прежнему на высоком уровне.

💰 ДИВИДЕНДЫ:

• С дивидендами у Газпрома, как всегда, всё не очевидно, решение может быть любым. Аргументы за выплату – показатель чистый долг/EBITDA ниже 2,5x и наличие подушки ликвидности в 1 трлн рублей. Аргументы против выплаты – Минфин не ждёт дивидендов от Газпрома (так было заявлено в декабре 2024 г.), а отрицательный/низкий FCF предполагает выплату дивидендов в долг.

• Если всё же повторится дивидендный сюрприз ВТБ, на дивиденды Газпром может направить около 0,7 трлн рублей (50% от скорр. прибыли). В этом случае дивиденд может составить порядка 29,5 рублей на акцию (див. доходность 20,5%).

✏️ ВЫВОДЫ:

• Газпром представил позитивные результаты за 2024 год, тем более, если сравнивать их с 2023 годом. 2025 год станет для компании более успешным только в случае снятия санкций и увеличения экспорта газа. Лично я не верю в выплату дивидендов по итогам 2024 года, так как платить их Газпрому придётся в долг. Если возникнет необходимость пополнить федеральный бюджет за счёт Газпрома, сделать это будет проще и эффективнее с помощью обратного ввода надбавки к НДПИ в 600 млрд рублей.

• Оценка рынком у Газпрома продолжает оставаться дешёвой (P/E = 2,8x и EV/EBITDA = 2,9x) из-за повышенной чувствительности к санкциям. Свою позицию в акциях Газпрома я полностью продал в феврале по 171 рублю за акцию, и как показало время, решение это было верным. На случай позитива по геополитике у меня есть достаточная позиция в акциях Новатэка, тем временем предыдущий дивидендный гэп Газпрома не может закрыться уже более 2,5 лет.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

要留下评论,你需要 登记

类似的帖子

9 小时 后退

作者:

tradingsharks

tradingsharks

tradingsharks

#TRNFP ВОЗОБНОВЛЕНИЕ ТРАНЗИТА НЕФТИ ЧЕРЕЗ "ДРУЖБУ" ПРИРАВНИВАЕТСЯ К ОТМЕНЕ САНКЦИЙ В ОТНОШЕНИИ РОССИИ, ЗАЯВИЛ ЗЕЛЕНСКИЙ

昨天 v 19:14

作者:

SFA3

SFA3

SFA3

...

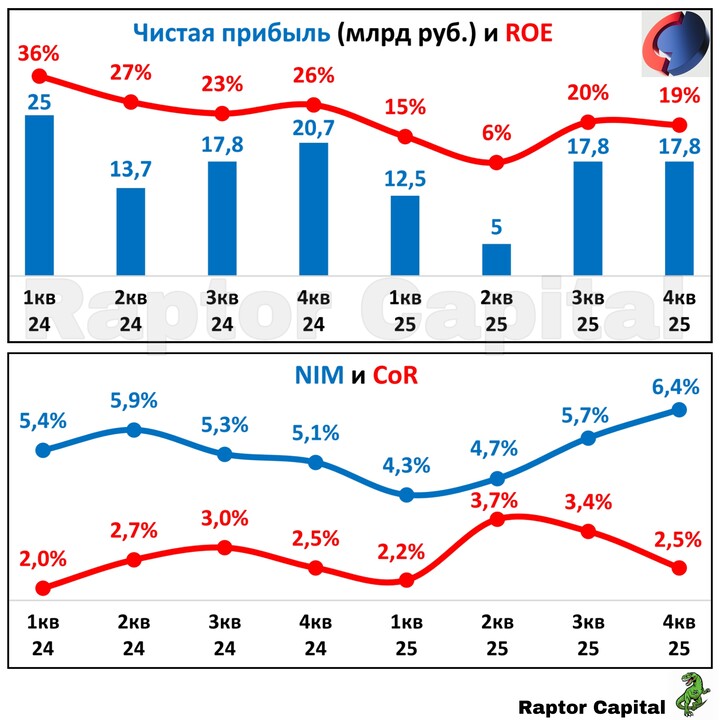

📌 Сегодня предлагаю взглянуть на отчёт Совкомбанка за 2025 год, оценить влияние ключевой ставки и перспективы акций.

📊 ОТЧЁТ ЗА 2025 г.:

...