🏦 Т-Технологии

{$T}

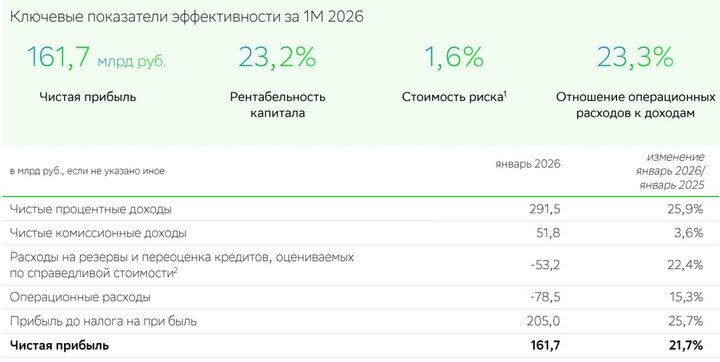

{$T} | Разбор отчётности по МСФО за 1кв 2025г

◽️ Капитализация: 1091 млрд ₽ / 3080₽ за акцию

◽️ Чист. % доход ТТМ: 279,2 млрд ₽

◽️ Чист. комисс. дох. ТТМ: 117,7 млрд ₽

◽️ Чистая прибыль ТТМ: 133,2 млрд ₽

▫️ скор. ЧП ТТМ: 110,9 млрд ₽

▫️ P/E ТТМ: 6,9

▫️ fwd P/E 2025: 6,3

▫️ P/B: 1,9

▫️ fwd дивиденд 2025: 5,7%

👉 Отдельно выделю результаты за 1кв2025г:

▫️Чистые % доходы: 81,1 млрд ₽ (+56% г/г)

▫️Комиссионные доходы: 30 млрд ₽ (+63,9% г/г)

▫️скор. ЧП: 34,1 млрд ₽ (+68,5% г/г)

✅ Т-Технологии довели долю в инвестиционной компании «Каталитик Пипл» до 50,01% и приобрели контроль над АО «Точка». В дальнейшем через эту дочку планируется провести ряд сделок в высокотехнологичные проекты, результаты Точки будут консолидироваться в отчетности уже со 2кв 2025г.

👆 Сумма сделки в пресс релизе не раскрывается, из отчётности ЦБ капитал АО «Точка» на апрель — 24,5 млрд рублей. Как и в других M&A Т-Технологии таргетирует ROE после интеграции выше 30%

✅ Чистая процентная маржа скорректированная на риск за отчетный период составила 7,3% (против 9,6% годом ранее). Тут тоже наблюдаем просадку как и по всему сектору, но уровни по-прежнему вполне комфортные, лучше чем у большинства конкурентов.

✅ На операционном уровне всё хорошо: с начала года банк привлек ещё 2,2 млн клиентов, общее число клиентов выросло до 50 млн. Активно развиваются дополнительные сервисы, GMV собственных и транзакционных сервисов превысил 50 млрд.

✅ Коэффициент достаточности капитала первого уровня на конец 1кв 2025г составлял 13,1%, показатель H1.0 — 11,5% при минимально допустимых 9%. Адекватный буфер по капиталу у банка есть.

❌ Кредитный портфель с начала года показал прирост всего на 1% до 2778 млрд рублей, доля неработающих кредитов выросла с 5,8% в 4кв2024г до текущих 6,6%. Доходность кредитов опустилась до 25%, средняя стоимость фондирования поднялась до 14,8%.

Выводы:

Тренд на охлаждение кредитования подтверждается и отчетностью Т-Банка. Но здесь запас эффективности сильно выше чем у многих конкурентов, поэтому даже после ожидаемого спада чистых процентных доходов результаты остаются высокими. Рост кредитного портфеля остановился, но во 2кв мы увидим какое-то восстановление как минимум после включения активов Точки. Также, не забываем риск размытия, если в итоге не станут гасить остатки от доп. эмиссии, вопрос пока в подвешенном состоянии.

Справедливая цена, на мой взгляд, сейчас около 2670 р за акцию, а если остаток допки не погасят, то 2000р.

Не является индивидуальной инвестиционной рекомендацией

❤️Ставьте лайк, если пост полезен👍

#акции #идеи #аналитика #отчет #дивиденды #псвп #хочу_в_дайджест #пульс #прояви_себя_в_пульсе #пульс_оцени

MAX

MAX