Бюджет-2026: дефицит, долг и год возможностей в ОФЗ

Кратко:

Бюджет-2026 остаётся дефицитным и опирается на внутренние заимствования. Комбинация «рубль + нефть» пока хуже плановой, что повышает риск размещений сверх плана и делает давление объёмами на рынок ОФЗ системным фактором года. При этом высокая эмиссия и премии на аукционах создают возможности для инвесторов на долговом рынке — пока ЦБ удерживает инфляцию под контролем.

Подробно:

Зафиксируем ключевые ориентиры Минфина.

Бюджет — 2026:

— Доходы: 40,3 трлн руб. (+8,6% г/г)...

博客

📈Выручка увеличилась на 11.0% и составила 74 млрд. руб., в том числе от передачи э/э – на 10.5% и до 70.5 млрд. руб.

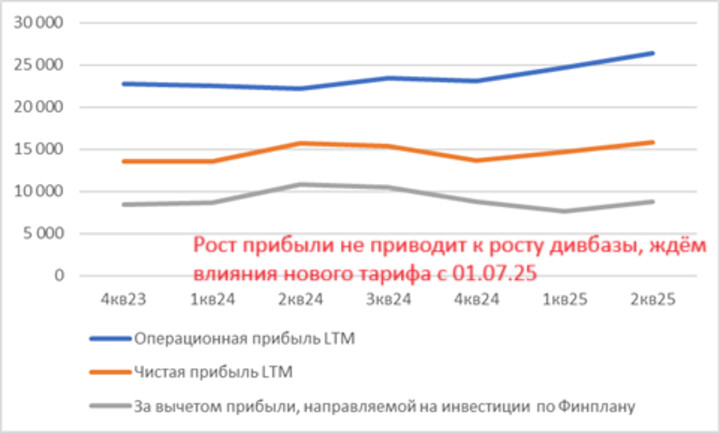

🚀Прибыль от продаж во 2м квартале выросла на 39.4% к 2кв24 и составила 6.1 млрд. руб. В предыдущих трёх кварталах аналогичный показатель составлял 26.3%, -5.5% и 21.2% соответственно, поэтому данный результат, будучи достигнутым еще до пересмотра тарифа, удивляет с хорошей стороны. При этом, значимого роста выручки от технологического присоединения не отмечено – она увеличилась до 2.35 с 1.94 млрд. руб.

Рентабельность продаж за полугодие составила 20.3% против 17.6% и 19.5% годом и двумя годами ранее соответственно.

👍В структуре себестоимости затраты на оплату труда увеличились на 18.3%, однако все остальные затраты увеличились всего на 4.8%, что эффективнее, чем у коллег из «Россетей Центра»

Чистый долг компании составляет только 2.7 млрд. руб., то есть до выплаты дивидендов в июне он и вовсе отсутствовал, поэтому финансовые статьи и конъюнктура процентных ставок влияют на результат слабо.

📌Итого результат квартала оказался неожиданно сильным, прибыль до налогообложения за квартал составила 6.8 млрд. руб., превысив результат 2кв24 на 36%, а за полугодие – 15.9 млрд. руб. с темпом роста 31%. За счёт изменения ставки налога на прибыль чистая прибыль изменилась чуть скромнее – выросла на 23% и составила 11.7 млрд. руб. за полугодие.

❗️Минимальное ожидание по прибыли за 2025 г. с учётом «богатого» на списания 4 квартала - 16.2 млрд. руб., однако учитывая то, что 7 млрд. руб. будут исключены из дивидендной базы, это соответствовало бы дивиденду в 0.0405 руб./акц. Несмотря на сильный второй квартал, этого объективно мало, поэтому также как и у «Центра» констатируем, что рынок уже заложил некоторый эффект от изменения тарифа с 01.07.25 и до фактического подтверждения значимости нового тарифа бумаги не держим, предпочитая ожидать в «Россетях Волги».

0.5753 ₽

-0.26%

145

要留下评论,你需要 登记

类似的帖子

Но за последнюю неделю — уже и похищение Мадуро, протесты в Иране, ̷п̷и̷р̷а̷т̷ы̷ захваты танкеров и, конечно же, «Орешник» по ПХГ.

Похоже, главные сценаристы решили не тянуть со вступлением и сразу включили режим «экшн» в нашем сериале.

...

63

Иран как наглядное предупреждение. И неожиданный плюс для ЦБ РФ

События в Иране — это не просто очередная «геополитическая турбулентность». Это учебник по тому, к чему приводит потеря контроля над курсом и инфляцией в стране, живущей под санкциями, перманентным вооружённом конфликте и в условиях внешнего давления.

...

События в Иране — это не просто очередная «геополитическая турбулентность». Это учебник по тому, к чему приводит потеря контроля над курсом и инфляцией в стране, живущей под санкциями, перманентным вооружённом конфликте и в условиях внешнего давления.

...

79

Savini78

2 八月 11:16