💰 Что такое банковский вклад и как он работает

Вклад — это один из самых простых и популярных способов сохранить деньги и заработать проценты. По сути, это договор между вами и банком: вы размещаете деньги на определённый срок, банк ими пользуется (например, выдаёт кредиты), в конце срока возвращает вам сумму + проценты

🔒 В России вклады застрахованы системой АСВ (Агентство по страхованию вкладов). Это значит, что если банк обанкротится, государство вернёт вам до 1,4 млн ₽ на одного вкладчика в одном банке

🏦 Как устроен вклад

🔹Вы вносите деньги. Например, 200 000 ₽ на 1 год

🔹Банк начисляет проценты. Ставка указывается в годовых, например 15%

🔹Выплата процентов. Она может быть: в конце срока, раз в месяц/квартал (на карту или к телу вклада)

🔹Возврат вклада. По окончании срока вы получаете свои деньги + весь доход

👉 Пример: 200 000 ₽ под 15% годовых на год = 30 000 ₽ дохода (если проценты выплачиваются в конце срока) и 32 150 ₽ дохода (если проценты будут капитализироваться)

📊 Виды вкладов

🔸Срочные — деньги «замораживаются» на срок, досрочно снять нельзя или проценты сгорают

🔸До востребования — можно забрать в любой момент, но ставка минимальная

🔸С возможностью пополнения — можно докладывать деньги в течение срока

🔸С частичным снятием — можно снимать часть средств без потери процентов

🔸Капитализируемые — проценты начисляются на проценты, как «сложный процент»

⚖️ На что смотреть при выборе вклада

🔻Ставка. Не всегда «чем выше — тем лучше». Важно смотреть, нет ли подвоха (акция только на 3 месяца)

🔻Срок. Определите, когда деньги могут понадобиться

🔻Гибкость. Можно ли пополнять/снимать деньги

🔻Надёжность. Убедитесь, что вклад застрахован АСВ

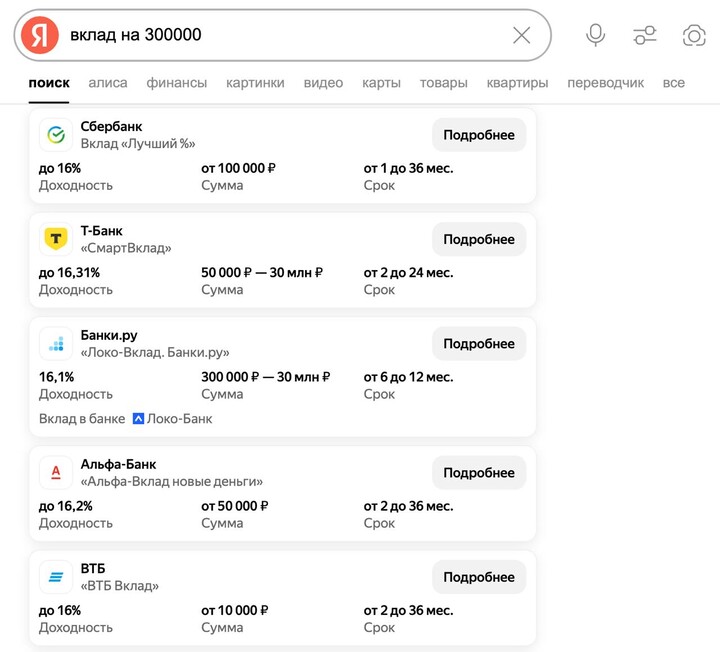

🔍 Пример подбора вклада

Допустим, у вас есть 300 000 ₽ на год, и вы хотите: возможность пополнять, ставку не ниже 15% годовых. Вручную искать такие вклады неудобно — у каждого банка свои условия. Легче посмотреть сразу все в теме финансов Яндекса:

🔹вводите сумму и срок

🔹отмечаете «с пополнением»

🔹получаете список актуальных предложений от разных банков

Например (условные данные):

🔸Банк А — 15,2% годовых, пополнение разрешено, проценты в конце срока.

🔸Банк Б — 15,5% годовых, но пополнять нельзя.

🔸Банк В — 15%, пополнение + ежемесячные выплаты процентов.

👉 Если для вас важно именно пополнение и регулярный доход, Банк В будет оптимальным выбором

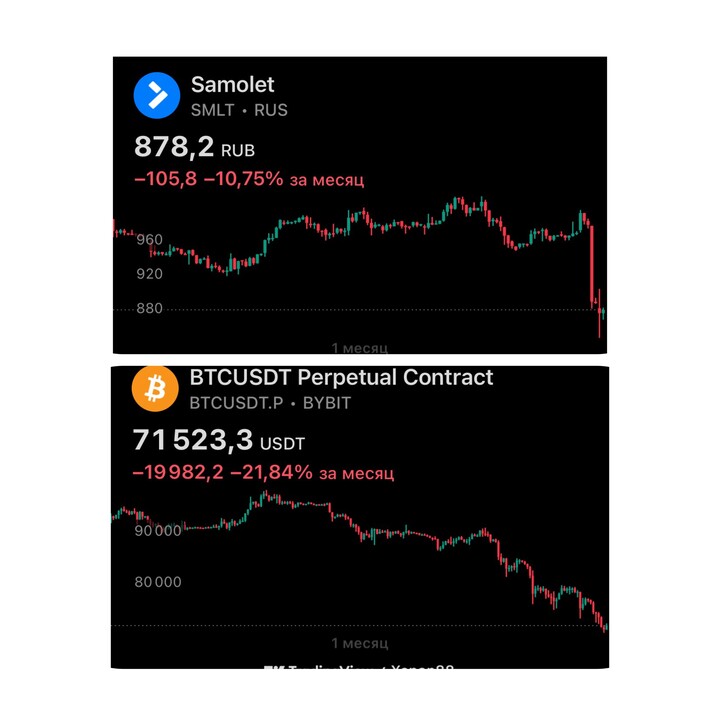

💡 Вклад — это не просто «положил деньги и забыл». Даже у похожих предложений разные условия. Поэтому важно сравнивать и подбирать то, что подходит именно вашим

JbJJSLI7TA1oHg

26 八月 10:45