MAX

MAX

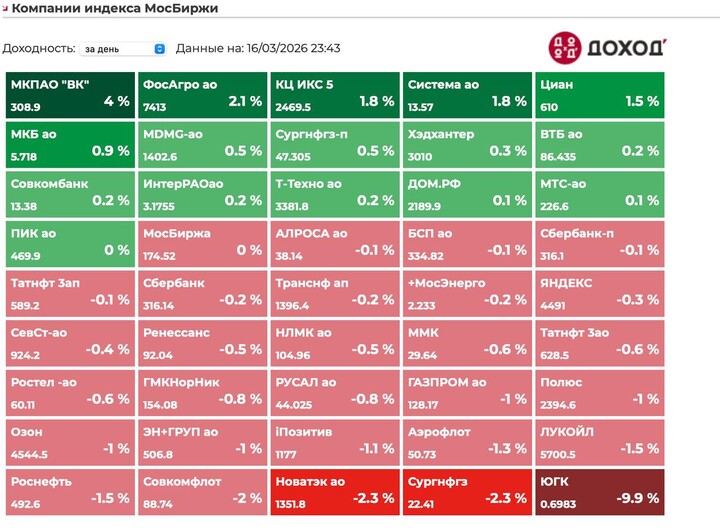

В пятницу индекс мосбиржи упал на 0,6% до 2852 пунктов.

Юань вырос на 1,45% до 11,82.

Нефть упала на 3% до $100.

Росту юаня способствует рост ставки rusfar cny почти до 14%, и это сильно давит на рубль.

Месяц назад, сидишь в рублевом РЕПО под 16% или в юане под 0%, спред 16%, а теперь он всего 1%.

...

TheX_X

26 八月 16:57