博客

27 八月 16:36

作者:

InvestEra

InvestEra

InvestEra

В отчетах

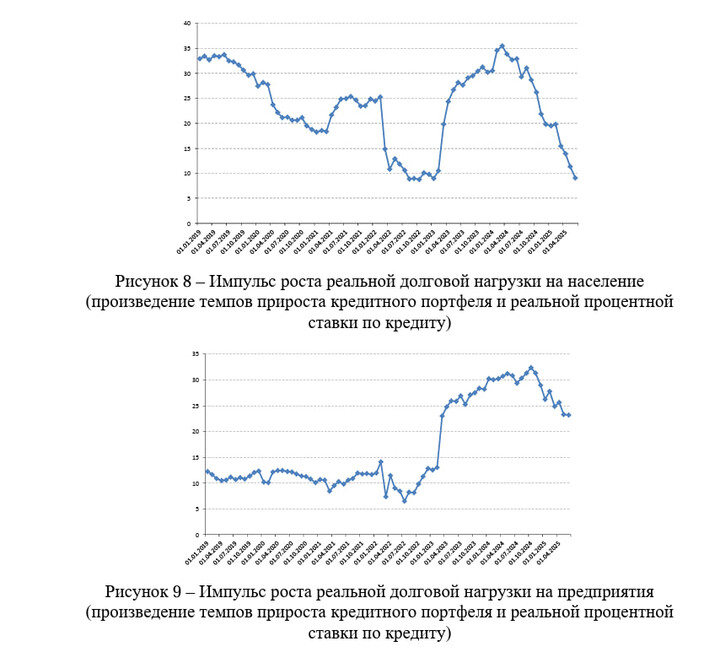

ЦМАКП объясняет подробнее эту тенденцию. Рост реальной долговой нагрузки на предприятия с пиков 2024 снизился незначительно и остается намного выше уровней 2019-2022. Если население при повышении ключевой ставки перешло от потребления к сбережению и депозитам, то бизнес так сделать не может. В условиях снижения спроса и недополучения выручки финансировать ранее взятые займы стало сложнее. Возрасло применение рефинанса, и компании до сих пор закрывают старые долги за счет новых с более высокой ставкой. В отчетах тех же

☝️ Получается, жесткая ДКП смогла существенно охладить только потребительское кредитование. Темпы роста долговой нагрузки населения упали до минимумов 2022, когда в экономике царила максимальная неопределенность. А вот на бизнес влияние вышло опосредованным и принесло больше негатива.

Мало того, что бизнес вынужден перекредитовываться – он будет стараться впитать выросшие финансовые издержки в стоимость продукции/услуг. Это проинфляционный риск. А после снижения ставки - кредитование снова активизируется, ведь общая долговая нагрузка растет. Для примера, возьмем Ростелеком, где чистый долг вырос с 580 млрд (конец 2023) до 726 млрд (сейчас).

К сожалению, высокая ставка дает неоднородный эффект и где-то работает лучше, а где-то хуже. Корпоративное кредитование уже получило глоток свежего воздуха, т.к. реальная ставка составляет не 18%, а около 14% (рынок закладывает снижение заранее). Но требуется еще более серьезное снижение ставки, чтобы помочь компаниям стабилизировать ситуацию с ростом долговой нагрузки. Ожидаем снижения до 16% в сентябре и до 13-14% к концу года.

84 ₽

+0.12%

214.65 ₽

-0.62%

62.92 ₽

-0.29%

297.18 ₽

-0.66%

71.12 ₽

-0.31%

要留下评论,你需要 登记

类似的帖子

Продолжение рессерча по стратегии на 2026г.

Чтобы разобрать банковский сектор на базовом уровне важно понимать сколько банк зарабатывает на свой капитал, а чтобы углубиться, важно учесть такие факторы как:

1)Какая стоимость фондирования у банка? (Например, совкомбанку тяжело дешево привлечь деньги, а т-банку - легко): из этого складывается прибыль и рентабельность...

19

12 一月 01:08

作者:

Dimirlov

Dimirlov

Dimirlov

Люди перекидывали друг другу горячую картошку на тонком рынке. Большие деньги возвращаются с каникул только завтра. Вместе с ними придут настоящие объемы, тренды и ликвидность.

⚙️ Стратегия 2026...

25