⛽️ Транснефть

#TRNFP

#TRNFP. Стабильность и хорошие дивиденды

Крупнейшая в мире нефтепроводная компания, а также монополист в трубопроводных поставках нефти в РФ - Транснефть, представила финансовые результаты по итогам 1П2025 года. Давайте посмотрим, как себя чувствует одна из лучших дивидендных фишек отечественного рынка:

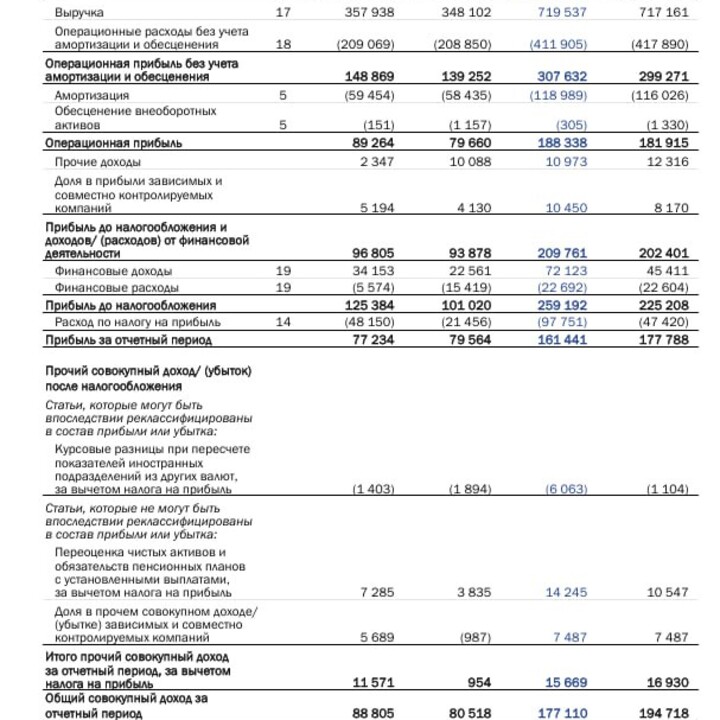

- Выручка: 719,5 млрд руб (+0,3% г/г)

- EBITDA: 308 млрд руб (+3% г/г)

- Операционная прибыль: 188,3 млрд руб (+3,5% г/г)

- Чистая прибыль: 161,4 млрд руб (-9,1% г/г)

📈 В 1 полугодии 2025 года выручка Транснефти получилась минимально выше прошлогоднего уровня - 719,5 млрд руб. (+0,3% г/г), а сдерживающая динамика обусловлена сокращением добычи нефти в рамках ОПЕК+, а также снижением объемов транспортировки нефти на фоне логистических трудностей из-за санкций. При этом операционная прибыль прибавила 3,5% г/г - до 188,3 млрд руб, а EBITDA увеличилась на 3% г/г - до 308 млрд руб. благодаря индексации тарифов со стороны ФАС.

- в 2025 году ФАС утвердила приказ о повышении тарифов на прокачку нефти до 9,9% в связи с необходимостью компании покрывать операционные расходы, а также реализацию инвестиционных программ.

- отдельно во 2К2025 выручка увеличилась на 2,8% г/г - до 357,9 млрд руб.

- процентные доходы увеличились на 64,1% г/г - до 58 млрд руб.

📉 В то же время чистая прибыль продемонстрировала снижение на 9,1% г/г - до 161,4 млрд руб. на фоне повышения налога на прибыль с 25% до 40%, который будет действовать до 2030 года.

- расходы по налогу на прибыль увеличились более чем в два раза и составили 97,7 млрд руб.

- финансовые расходы сократились на 1,4% г/г.

✅ На конец 1П2025 у Транснефти отрицательный чистый долг. Чистая денежная денежная позиция составляет 263,6 млрд руб.

- CAPEX вырос на 14% г/г - до 159,4 млрд руб.

- FCF составил -2,6 млрд руб.

––––––––––––––––––––––––––––

👛 Дивиденды

За 1 полугодие 2025 года Транснефть заработала на дивиденды около 94 рублей (50% от скорректированной чистой прибыли по МСФО).

Полный дивиденд за 2025 год жду в районе 180 рублей, что предполагает 14% дивдоходности к текущей цене.

––––––––––––––––––––––––––––

Итого:

Финансовые результаты Транснефти за 1П2025 можно считать нейтральными, особенно принимая во внимание повышение налога на прибыль с 25% до 40%. Ключевой момент - компания сохраняет устойчивое финансовое положение и благодаря внушительной кубышке будет способна порадовать инвесторов щедрыми дивидендами ещё как минимум по итогам текущего года.

Из негативного стоит обратить внимание на убыток по свободному денежному потоку и растущий CAPEX, который в последующие периоды продолжит держать под давлением FCF и чистый долг. Также немаловажным является фактор потери высоких процентных доходов в будущем (со снижением ключевой ставки).

Если смотреть на ситуацию в целом, то с бизнесом у Транснефти полный порядок. Акции транспортника по-прежнему смотрятся, как надежный и наиболее рациональный вариант под дивидендную стратегию. Текущая оценка по P/E = 3,5x - тому подтверждение.

Долгосрочный таргет по Транснефти держу на уровне 1600 рублей за акцию, что предполагает около 25% апсайда (+14% дивдоходности).

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX

AnnaFenix5

17 九月 14:00