MAX

MAX

ТОП-5 новостей прошедшего дня (26.02.2026)

1️⃣ Госдума утвердила механизм конвертации «префов» ВТБ в обыкновенные акции

Госдума приняла во втором и третьем чтениях поправки, позволяющие ВТБ #VTBR провести прямую конвертацию привилегированных акций первого и второго типов в обыкновенные. Цена конвертации привязана к средневзвешенной стоимости обыкновенной акции за 2025 год — 82,67 рубля. Текущая схема позволит перераспределить часть стоимости в пользу миноритариев, зафиксировав долю государства на уровне 74,45%.

...

1 十一月 09:09

作者:

Karsotel

Karsotel

Karsotel

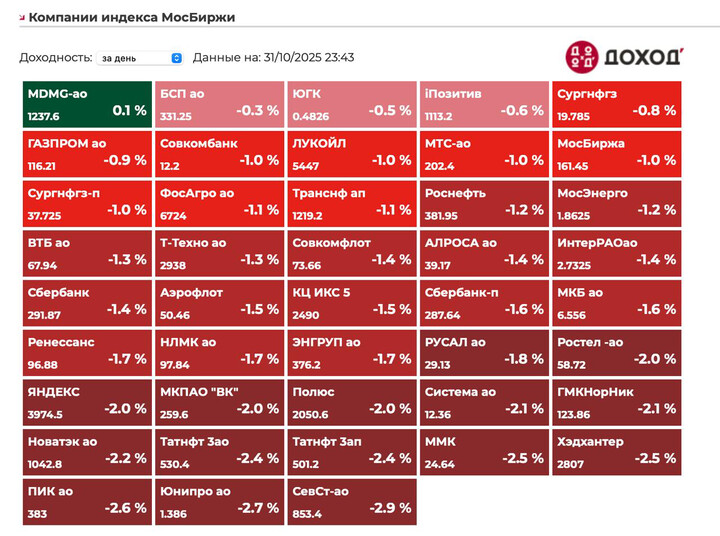

В пятницу индекс мосбиржи упал на 1,5% до 2519 пунктов.

Юань упал на 0,3% до 11,26.

Нефть выросла на 0,5% до $64,7.

Компании:

1)GEMC: дивидендов не будет?

Чистый долг на конец 1П 2025 был -13,5 миллиардов рублей.

Это примерно 148 рублей дивиденда на акцию или 20% ДД!

И основная идея, что эти деньги пойдут на экстрадивиденд.

При этом компания стоит 6,5 P/E и 4,8 EBITDA 2025 года.

Вчера купили 75% сети клиник «Семейный доктор».

Выручка за 2025 составит 9,3 миллиарда рублей, EBITDA margin 25%.

2,5 миллиарда EBITDA.

13,5 миллиардов при этом было выдано GEMC займом.

То есть, компания стоит 18 миллиардов рублей + там было по слухам 3 миллиарда рублей кэша (вывели их или оставили), пускай оставят внутри бизнеса.

Получается, в лучшем случае мультипликатор сделки 6 EBITDA.

Ну это спорная сделка - Мать и Дитя покупает компании с мультипликатором ниже своего. Грубо говоря, покупает 1 рубль EBITDA за 5 рублей, а 1 рубль EBITDA мать и дитя инвесторы оценивают в 6 рублей => позитив для акционеров компании.

А здесь обратная ситуация, покупают за 6 рублей более низкомаржинальный бизнес, притом что акции GEMC стоит 4,8 рубля на бирже. Тут скорее правильно делать байбек.

Ну и есть ряд вопросов - сможет ли компания интегрировать актив и вообще им управлять - это сильно более бюджетные клиники.

Будут ли дивиденды? Скорее всего нет, а это 20% ДД улетучивается в моменте - а это был основной триггер.

Почему мать и дитя не купила эти клиники? Есть какие-то нюансы?

Сделка непонятная, комментариев мало - узнаем больше цифр лишь по итогам МСФО 2025 года.

В моменте вероятность дивиденда падает, что расстраивает инвесторов.

2)Deli: все грустно

Компания вчера представила операционный отчет за 3кв 2025 года.

Автопарк компании сократился на 6,6% г/г до 28,9 тысяч машин.

Количество проданных минут упало на 3,5% г/г до 1,35 миллиарда минут.

Продали 1,7 тысяч машин с начала года.

Ставка убийца не дает поднять головы, а конкуренты не дремлют. Хотя за 1П компания продолжает сохранять долю на рынке.

Интересно увидеть результаты по 2025 году.

Пока не интересно, нужно более радикальное снижение ставки, хотя бы до 12-13%, чтобы бизнес стал зарабатывать, пока все уходит кредиторам.

3)Fix Price: люди не ходят

Компания слабо отчиталась за 9м 2025.

Выручка выросла на 4,6% г/г до 237,6 миллиардов рублей

Скорректированная EBITDA упала на 7% г/г до 32,8 миллиардов рублей.

Чистая прибыль упала на 31,4% г/г до 10,4 миллиардов рублей.

Трафик продолжает падать, а расходы растут опережающими темпами - меняются потребительские привычки людей, да тут дешевле чем на маркетплейсе, но не так удобно.

При всех нюансах, компания стоит стоит 4,4 прибыли и 2,3 EV/EBITDA 2025.

Это сильно дешевле всех компаний в секторе - и непросто так, если динамика будет сохраняться, то 4 P/E 2025 превратятся в 6 P/E 2026 или 8 P/E 2027 - а это уже не джус.

Если смогут выйти флэт показателей - уже будет большим позитивом и компания сможет хорошо перестаиваться вверх.

Пока угадать точку разворота достаточно сложно.

4)М.видео: в ожидании допки

Компания вчера провела СД, где утвердили допэмиссию на 1,5 миллиарда акций. Ждем параметров, видимо, в конце ноября-начале декабря, ожидание продолжается - нужно сначала зарегистрировать допку в ЦБ.

Резюме

Сегодня и в понедельник на бирже торгуем, в воскресенье и вторник отдыхаем. Вчера опять что-то брякнули про Томагавки (что Пентагон одобрил поставку, окончательное решение за Трампом), это дало волатильности. И даже с учетом этого вчерашний день - топ 5 худших дней по обороту в этом году. Рынок остается хаотичным, сентимент меняется по щелчку пальцев.

Ждем большей определенности.

Всем хороших выходных!

108

要留下评论,你需要 登记

评论 (3)

Karsotel за обзор, как всегда очень полезно ☺️🤝🏻 类似的帖子

Озон рассказал, как будет платить дивиденды за 2026 год

Озон по итогам 2026 года может выплатить дивиденды двумя неравными траншами. Об этом, комментируя вышедшую сегодня отчетность компании за четвертый квартал и 2025 год, заявил финансовый директор Игорь Герасимов. Мероприятие транслировалось в Пульсе.

Он уточнил, что общая сумма дивидендов составит 30 млрд рублей. Подробности появятся по итогам первого квартала.

Основные заявления топ-менеджмента

...

26

Diver77

1 十一月 10:11