📱 АО "МаксимаТелеком"

💬 По просьбе одного из совят Пульса сегодня рассмотрим телекоммуникационную компанию. Мега-обзоры откладываются на вторую половину января.

🦉 Финансовые показатели

МСФО-1п2025:

• операционный убыток 346,04 млн р (+49,75%);

• чистый убыток 995,77 млн р (+55,87%);

• выручка 607,86 млн р (-33,48%).

В 2023 и 2024 гг. тоже наблюдались операционный и чистый убытки...

Про баланс-1п2025:

• НМА 60,48 млн р (-21,60%), составляют 1,07% от всех активов;...

博客

8 十二月 11:14

作者:

mozgin

mozgin

mozgin

облигации

обзор

новичкам

что_купить

Аналитика

прогноз

RU000A107P47

RU000A1056T2

RU000A10B263

RU000A1070X5

RU000A109PP1

RU000A1065B1

RU000A10DMS9

RU000A10DJA3

RU000A10ABC2

RU000A1043E2

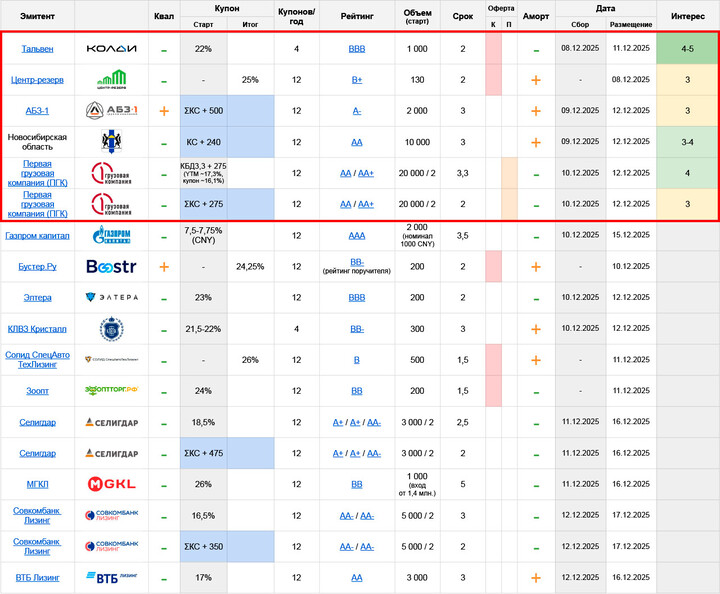

🏢 Тальвен: BBB, купон до 22% квартальн. (YTM до 23,88%), 2 года, 1 млрд.

Материнская компания группы Колди, которая занимается строительством элитной жилой недвижимости в Москве. Специфический сегмент: проектов мало, они сдаются неравномерно, поэтому финрезультаты и долговая нагрузка здесь сильно волатилят по годам. С другой стороны – минимальная зависимость от льготной ипотеки, которая в прошлом, да и в этом году делает весь сектор застройщиков откровенно токсичным

В моменте долговые метрики Тальвена на грани (ЧД/EBITDA~4х, ICR~1х – это на коленке, но со всеми корректировками на «секторальные» приколы в отчетности). Но я пока не вижу смысла копать глубже, т.к. прямо сейчас это больше история про хайп

Группа планирует, ну или очень реалистично делает вид, что планирует IPO. Если прогрев продолжится, покупка дебютного выпуска на рыночном уровне (купон ~20,5-21%) или выше быстро станет удачным вложением, если нет (планы могут и поменяться) – совсем трагедии не будет, а держать до погашения не обязательно

🐷 Центр-Резерв: B+, купон 25% ежемес. (YTM 28,08%), 2 года, 130 млн.

Выпуск в целом аналогичен сентябрьскому БО-05 $RU000A10CRJ9, который на старте выглядел вполне неплохо, но ничего интересного в стакане показать не смог и до сих пор торгуется все с той же YTM~28%

Отсюда – не вижу никаких причин, чтобы новый пошел другим путем, а именно в сторону своего БО-04 $RU000A10B7D1 (YTM~24,5%). Ниже номинала тоже ходить не должен, поэтому поиграться на небольшую дольку может и можно было бы, будь график размещений на этой неделе не такой плотный

Но он плотный и распыляться на весьма безыдейную в плане параметров бумагу, в которой еще и зависать надолго страшно, – особого желания нет

🚧 АБЗ-1: A-, флоатер ΣКС+500 ежемес. (EY до 23,75%), 3 года, 2 млрд.

Вроде и нормальный старт, но разница со своим более коротким флоатером 2P-02

🇷🇺 Новосибирская область: AA, флоатер ΣКС+240 ежемес. (EY до 20,63%), 3 года, 10 млрд.

Тоже как бы нормально: свежие флоатеры ЯНАО 34005 #RU000A10DMS9 и Нижегородская обл. 34017

Однако, эмитент уже держит в рынке приличный объем, и кроме того – успел заслужить себе не лучшую репутацию частыми допками, да и активно снижать купон на сборе тоже любитель

При всей моей любви к субфедам, этот мне наименее симпатичен, и соприкасаться с ним ради небольшого апсайда (а больших во флоатерах мы давно не видели, и в этом выпуске особо выдающихся вводных тоже нет) не особо хочется. Разве что совсем в районе стартового ориентира, на что надежды в любом случае мало

🚂 Первая Грузовая Компания (ПГК): AA/AA+, 2 выпуска – фикс купон до ~16,1% ежемес. (YTM до ~17,3%), флоатер ΣКС+275 ежемес. (EY до 21,05%), 3,3/2 года, общий объем 20 млрд.

Эмитент выглядит вполне спокойно, а вот доходностью не радует. Со стартовым купоном фикс дает символическую премию в ~50 б.п. к своему 3Р-01

Но прям совсем на грани, если купон снизят под 16% – ловить здесь будет уже нечего. Если только общий новогодний рост вместе с рынком, приправленный приличной длиной выпуска (3+ года и таки ЛДВ)

По флоатеру - мне лично сейчас не хочется раскидываться спекулятивной частью депо на флоатеры, потому что в них своя и очень вялая атмосфера, а вот в холд в пределах спреда 250 я бы эту бумагу добавил – из явно более интересного в этих рейтингах сейчас есть только МСП Факторинг 001Р-01

#новичкам #что_купить #обзор #аналитика #прогноз

738.08 ₽

+0.02%

537.79 ₽

+1.29%

335.784 ₽

+0.08%

645.545 ₽

+0.31%

764.15 ₽

-0.42%

995.6 ₽

-0.35%

1041.1 ₽

+0.02%

1009.5 ₽

+0.06%

1008 ₽

0.00%

要留下评论,你需要 登记

类似的帖子

🖥МЫ ДОГОВОРИЛИСЬ О ВСТРЕЧЕ НА ВЫСШЕМ УРОВНЕ С ПРЕЗИДЕНТОМ ТРАМПОМ В БЛИЖАЙШЕЕ ВРЕМЯ — ЗЕЛЕНСКИЙ

Трамп раньше давал понять, что личные встречи — это история под “существенный прогресс”

❗️Рынок может разогнать на слухах, а потом откатить на факте, если по сути ничего не сдвинется.

Плюс нельзя исключать сценарий, где встреча используется как политический аргумент для следующих шагов по вводу санкций.

📈 Индекс МосБиржи сейчас около 2760, с начала дня прибавляет ≈ +1,7% #MOEX #IMOEXF

...

Трамп раньше давал понять, что личные встречи — это история под “существенный прогресс”

❗️Рынок может разогнать на слухах, а потом откатить на факте, если по сути ничего не сдвинется.

Плюс нельзя исключать сценарий, где встреча используется как политический аргумент для следующих шагов по вводу санкций.

📈 Индекс МосБиржи сейчас около 2760, с начала дня прибавляет ≈ +1,7% #MOEX #IMOEXF

...

45

😎 Итоги недели

🕘 Главный триггер сегодня — встреча в 21:00. Именно на ожиданиях этой встречи рынок рванул в пятницу вверх.

Если риторика мягкая — рынок попробует продолжение ралли на тонкой ликвидности. Если тон жёсткий или «ничего конкретного» — быстрое сдувание. Торговать заголовки очень опасно. #MOEX #IMOEXF

🎼 Фон и ставка. Ключевая 16% продолжает душить аппетит к риску, поэтому любая «мирная» новость сейчас получает премию в цене — и так же быстро отыгрывается назад, если ожидания не оправдываются.

...

🕘 Главный триггер сегодня — встреча в 21:00. Именно на ожиданиях этой встречи рынок рванул в пятницу вверх.

Если риторика мягкая — рынок попробует продолжение ралли на тонкой ликвидности. Если тон жёсткий или «ничего конкретного» — быстрое сдувание. Торговать заголовки очень опасно. #MOEX #IMOEXF

🎼 Фон и ставка. Ключевая 16% продолжает душить аппетит к риску, поэтому любая «мирная» новость сейчас получает премию в цене — и так же быстро отыгрывается назад, если ожидания не оправдываются.

...

31