Т-банк 🏦. Все еще хорошо!

Вышел отчет за 9 месяцев 2025 у Т-банка, из-за поглощения Росбанка в 4 квартале 2024 года большинство показателей нерепрезентативны, поэтому полноценное сравнение надо делать только в 2026 году!

📌 Про отчет и оценку

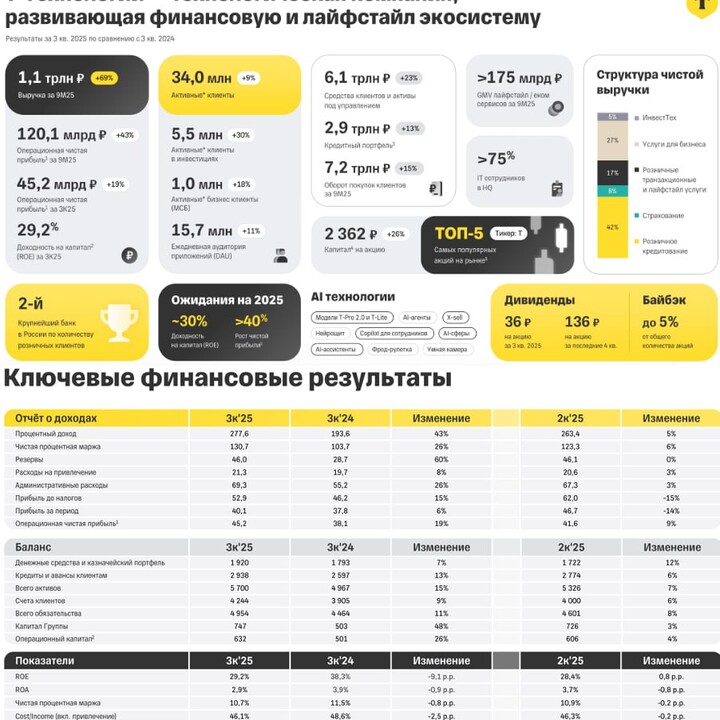

— Клиенты и диверсификация. Число клиентов выросло за год на 16% до 52.8 млн человек (во 2 квартале 51.7 млн), при этом доля активных клиентов составляет 34 млн (+9%, а во 2 квартале 33.5 млн человек). Радует, что банк диверсифицирован по направлениям, где розничное кредитование занимает только 42%!

Доля корпоративного бизнеса, доставшаяся от Росбанка, продолжает снижаться с падением 11 до 7%!

— Немного про результаты. Если сравнивать 3 квартал ко 2 кварталу 2025 года, то чистый процентный доход вырос с 123 до 130 млрд, а с учетом резервов рост составил с 77 до 84 млрд рублей. Чистый комиссионный доход с 34 до 38 млрд рублей, но по итогу чистая прибыль упала на с 42 до 40 млрд рублей из-за переоценки финансовых инструментов (прибыль во 2 квартале на 10 млрд и убыток в 3 квартале на 8 млрд)!

Кредитный портфель за квартал вырос на 6% до 3236 млрд рублей, правда выросла доля неработающих кредитов до 7.2%...

— Капитал и оценка. После объединения с Росбанком (выкупили без дисконта за 1 капитал, сделав допку на 69 млн акций) капитал Группы Т на 30 cентября 2025 года составляет 633 млрд рублей, что дает P/BV = 1.3 (cамый дорогой банк на российском рынке), что оправдывается почти 30% отдачей на вложенный капитал (в ROE 30% больше не верю из-за масштабирования компании)!

ROE в 28% за следующие 12 месяцев на 633 млрд рублей капитала дает 190 млрд прибыли, что дает форвардный P/E = 4.5. Несильно дороже Сбера, где подводных камней из-за кредитного портфеля (и резервов по нему) больше!

— Дивиденды и байбек. Банк планирует направлять 30% прибыли на дивиденды, что дает около 210 рублей дивидендами или 6.7% доходность. Негусто, но это скорее вторично!

Не нравится программа мотивации сотрудникам в виде байбека по двум причинам: 1) 5% - это неадекватно большая сумма в 40 млрд рублей на 1000 сотрудников 2) делать байбек дороже капитала, чтобы подарить сотрудникам тоже странная затея для акционеров

📌 Мнение про Т 🧐

Да, мультипликаторы выглядят завышенными у Т-банка относительно Сбера/Совкомбанка/БСП, но нравится больше других банков:

1) У Сбера все неплохо, но есть вопросы по портфелю и резервированию + обмен иностранных акций на Сбер будет давить на котировки + риск единоразового налога далеко ненулевой из-за проблем с бюджетом на 2026 год

2) У Совкомбанка слабый кредитный портфель и дефолты на рынке бондов показывают, подобные клиенты тоже есть у Совкомбанка, поэтому P/E в 2026 году может получится выше Т

3) У БСП cнижается чистая процентная маржа + резервы душат + рынок не ждет позитива в 2026 году из-за гайденса по чистой прибыли в 35 млрд рублей против 40 млрд в 2025 году

Главный риск по Т вижу в потолке роста, так как банку трудно расти внутри России прежними темпами, имея за плечами более 50 млн клиентов в стране с населением в 146 млн, но это будет хорошо видно уже по отчетам в 2026-2027 годах!

Вывод: у банка рисуются хорошие финансовые результаты на cледующие 12 месяцев, недешево, но без роста цены мультипликаторы будут постепенно улучшаться (хотя есть ложка дегтя в виде байбека для сотрудников, замедление ROE). Акции Т занимают 1 место в портфеле!

{$T}

{$T} #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX

Aleks_kapitalisto

15 十二月 09:30