🛢 Русснефть

#RNFT

#RNFT | Есть ли надежды на рост?

▫️Капитализация: 40 млрд / 102₽ за акцию

▫️Выручка TTM: 272,5 млрд ₽

▫️Опер. прибыль TTM: 51,3 млрд ₽

▫️Чист.прибыль TTM: 27,7 млрд ₽

▫️скор. ЧП TTM: 26,8 млрд ₽

▫️P/E ТТМ: 1,4

▫️P/B ТТМ: 0,2

📉 Крепкий рубль и дешевая нефть давят на прибыль, но это не отменяет того, что компания остается одной из самых дешевых на рынке, если смотреть на мультипликаторы. При этом, в акциях даже приличные отскоки являются большой редкостью.

👆 Ключевая проблема для миноритариев - отсутствие дивидендов и непрозрачная политика.

1. Компания платит огромные дивиденды на префы. За 2024й год заплатили 7,9 млрд р (15,6% от скорректированной чистой прибыли). Это при том, что префы составляют 25% от УК.

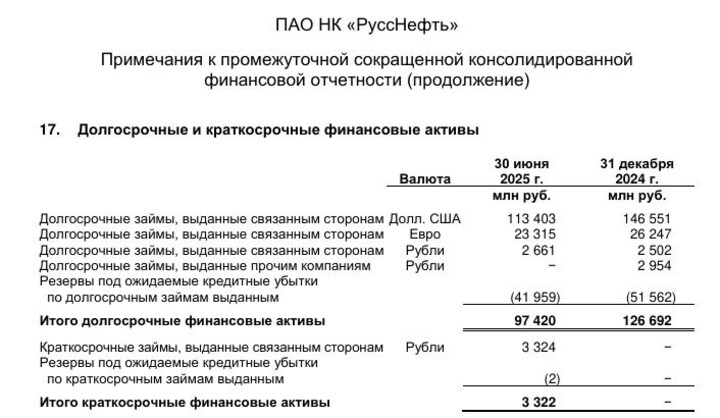

2. Прибыль есть, но долги растут. Сейчас чистый долг 66 млрд р, но он может снова вырасти во 2п2025 года. У компании огромные займы связанным сторонам, которые потом успешно списываются, а держатели обычки получают вместо дивидендов «кредитные убытки» в отчете.

3. До марта 2026 года компания должна выплатить 49 млрд р долга, который придется перезанимать явно под более высокую ставку. Более того, ВТБ скорее всего в 2026м году реализует пут-опцион и продаст компании треть префов за 21 млрд р. В общем, деньги из компании утекают связанным сторонам, но еще есть куча обязательств, которые нужно закрыть в 2026м.

4. ЭсЭфАй (SFIN) в прошлом году продал пакет акций в компании, а весной этого года из капитала вышел Glencore. В общем, акционеры разбегаются 😁 Покупать крупные доли, вроде как, пока желают только связанные лица.

5. Добыча толком не растёт. По итогам 2025 года планируется рост аж на 0,8% г/г до 6,14 млн тонн.

✅ По отчету РСБУ за 9м2025 прибыль всего 5,1 млрд р, но 16,1 млрд р - прочие расходы по курсовым разницам, без них прибыль вышла бы чуть больше 17 млрд р, что вполне неплохо.

👆 Конкретно 2кв2025 тоже принес около 5 млрд р скор. ЧП по РСБУ, но весь вопрос в интересах миноритариев.

Вывод:

В целом, компания спокойно могла бы платить дивиденды, даже в текущей ситуации и с приличным долгом. 50% от скор. ЧП по РСБУ даже в сложном 2025м году уже дает расчётный див. под 25% к текущим, но его не будет 😁

Сугубо по фундаменталу, акции могут сделать х2 спокойно, так что надежды на рост есть, но сначала должно произойти много положительных изменений. Как минимум, нужно увидеть отсутствие огромных займов связанным сторонам. Бумаги не держу и к покупке пока не рассматриваю, но для любителей большого риска - неплохой вариант.

Не является индивидуальной инвестиционной рекомендацией

#обзор #русснефть #rnft

Drukh

18 十二月 12:24