MAX

MAX

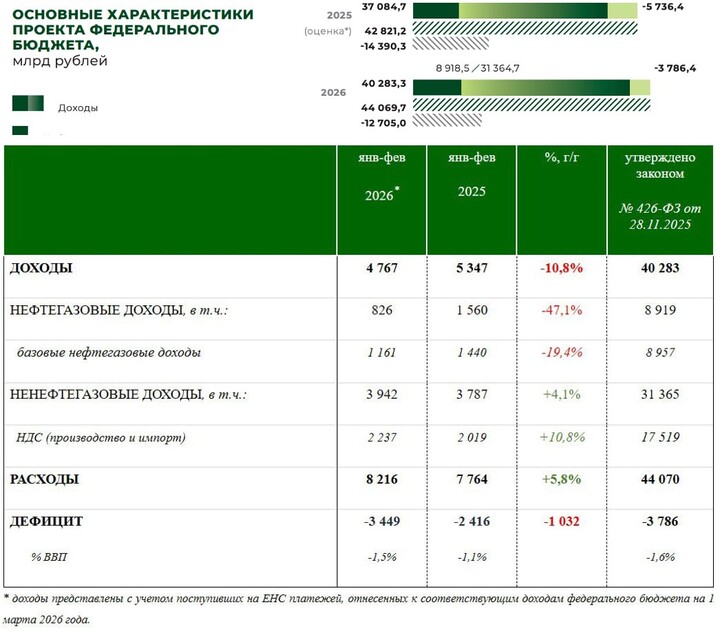

Но есть нюанс, такой дефицит получен всего за 2 месяца 2026 года 😁

#SU26248RMFS3 #USD000UTSTOM

После заявления менеджмента котировки прибавили более 1,3%

Акции ПАО «Мечел» отреагировали ростом на новости о сокращении долговой нагрузки компании. По состоянию на 17:41 мск обыкновенные бумаги подорожали на 1,6%, до 74,9 рубля, а привилегированные — на 1,3%, до 65,9 рубля.

Основным фактором поддержки акций стали комментарии директора финансового управления Мечела Александра Овчинникова. Сегодня в кулуарах собрания акционеров он заявил о достижении с банками-кредиторами договоренностей, направленных на перераспределение долговой нагрузки в пользу более поздних периодов.

В результате удалось существенно снизить давление на денежный поток группы в 2025—2026 годах:

Общий финансовый результат от мер по оптимизации долговой нагрузки в 2025—2026 годах превышает 130 млрд рублей. В рамках конкретных сделок, вынесенных на одобрение акционеров, снижение нагрузки оценивается примерно в 74 млрд рублей.

Менеджмент компании подчеркивает: банки готовы поддержать Мечел в условиях сложной ценовой конъюнктуры на рынке угля. Перераспределение долговых обязательств рассчитано на период, когда:

Ранее аналитики Т-Инвестиций отмечали, что рынок находится в кризисной ситуации из-за снижения цен на сырье, падения мирового спроса, санкций и дорогих кредитов.

На фоне этого Мечел закрыл первое полугодие с чистым убытком в 41 млрд рублей. EBITDA составила 5,7 млрд рублей, рентабельность по показателю сократилась на 12 п.п. Из-за укрепления рубля чистый долг снизился на 2,6% и составил 253 млрд рублей. Соотношение чистый долг/EBITDA выросло с 4,6× в конце 2024 года до 8,8× к середине 2025-го.

Аналитики Т-Инвестиций оценивали отчетность как очень слабую. Мы продолжаем придерживаться негативного прогноза относительно акций российских угольщиков.

Фото: Shutterstock

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Индийские нефтепереработчики закупили около 30 млн баррелей российского сырья после того, как США «дали добро» на торговлю с РФ. Дели импортировал сорта Urals, ESPO и Varandey, сообщает Bloomberg со ссылкой на источники.