MAX

MAX

Я тут задалась одним вопросом. Теперь интересно мнение совят и не только.

🦉 Как думаете, было ли бы удобно, если мы сами отчитывались и платили НДФЛ ( с заработной платы, инвестиций и прочего ) ?

P.S.: давайте представим, что личный кабинет налогоплательщика не лагает с завидной частотой

#новичка #вопрос #налог #налоги #НДФЛ

博客

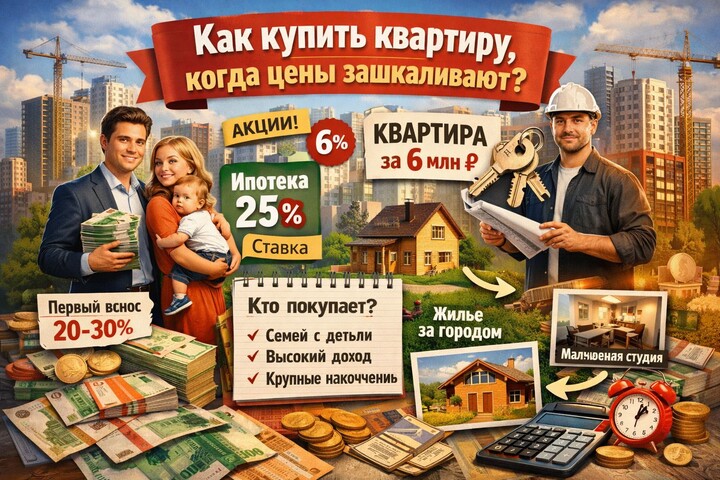

🔍 Кто сегодня покупает жильё

Сегодня на рынке жилья в России всё чаще покупатели — состоятельные семьи с детьми и несколькими стабильными доходами. Почти 40% тех, кто готовится купить квартиру или уже приобрёл жильё, имеют семейный доход 150–300 тыс. рублей в месяц.

82% покупателей состоят в браке, у большинства есть хотя бы один ребёнок. Основной портрет — люди старше 35 лет, ориентированные на стабильность и комфорт.

Молодёжь же всё чаще откладывает покупку: входной билет на рынок стал слишком дорогим.

🏦 Ипотека и цены

После отмены массовой льготной ипотеки рыночные ставки улетели выше 20%. Сейчас средняя ставка по стране — около 25–26% годовых.

В таких условиях застройщики начали предлагать альтернативы: рассрочки до завершения строительства, субсидированные программы с временно сниженной ставкой, спецпредложения от банков.

Как ведут себя покупатели:

– около 35% выбирают рассрочку вместо классической ипотеки;

– примерно 20% пользуются программами с пониженной ставкой на первые годы;

– доля сделок с ипотекой за год упала с 76% до 63%;

– покупки за наличные и в рассрочку выросли до 37%.

Цены при этом не падают.

Средняя стоимость квадратного метра по России — около 180 тыс. рублей.

Новостройки за год подорожали примерно на 1,4%, вторичка — на 2,7%.

Люди всё чаще выбирают готовое жильё: больше 60% сделок без ипотеки приходится именно на вторичный рынок.

💡 Как покупать в таких условиях

При ставке 20–26% главный ресурс — льготы и правильная стратегия.

Семейная ипотека под 6% остаётся одним из немногих реальных инструментов.

Банки требуют первоначальный взнос 20–30%, поэтому накопления сейчас важнее, чем когда-либо.

Практические варианты:

– искать акции застройщиков с временной субсидией ставки;

– рассматривать рассрочку вместо дорогой ипотеки;

– уменьшать площадь и класс жилья;

– смотреть локации за пределами дорогих центров.

👥 Кому сегодня это реально по карману

Суровая математика.

Даже однокомнатная квартира в крупном городе за 6 млн рублей при ставке 26% доступна человеку с доходом около 300–320 тыс. рублей в месяц.

При зарплате 100 тыс. рублей можно рассчитывать лишь на небольшую студию в недорогом регионе или пригороде.

Фактически сейчас жильё покупают:

– семьи с двумя стабильными доходами;

– люди с серьёзными накоплениями;

– участники льготных программ;

– инвесторы, готовые к длинным горизонтам.

Остальным приходится идти на компромиссы: меньше метров, дальше от центра, дольше копить.

📌 Главное правило

Если ипотека неизбежна — платёж не должен съедать больше 40–50% дохода, а в идеале оставаться в пределах 30%. Иначе квартира превратится в источник стресса, а не радости.

А как вы смотрите на рынок сейчас?

Готовы покупать, ждёте снижения ставок или копите на первый взнос?

Поставьте лайк, если пост был полезен, и напишите своё мнение в комментариях!

#квартира #жилье #ипотека #экономика #недвижимость #дом #советы #деньги

53

要留下评论,你需要 登记

评论 (3)

类似的帖子

(и в ближайшие полгода)

#SBER {$T} #SVCB #DOMRF

Госдума отложила поправки в УК в рамках новых мер против инсайдеров

2 小时 后退

作者:

T-Investments

T-Investments

T-Investments

В Госдуме отложили рассмотрение поправок к КоАП РФ и УК РФ об ответственности за злоупотребления на финансовом рынке, поскольку основной законопроект пока не принят. Об этом пишет Интерфакс.

...

20

ilmainen

9 二月 12:10